Torna al blog

Condividi:

Finanza personale

L'educazione finanziaria in Italia è un problema di tutti

Il problema è enorme, è urgente, ed è di tutti

Se ti chiedessi qual è il rendimento atteso di un portafoglio diversificato nel lungo termine, probabilmente mi guarderesti con lo stesso sguardo di chi ha appena ricevuto una multa ingiusta. Non per cattiva volontà, ma perché nessuno te lo ha mai spiegato.

E non è colpa tua.

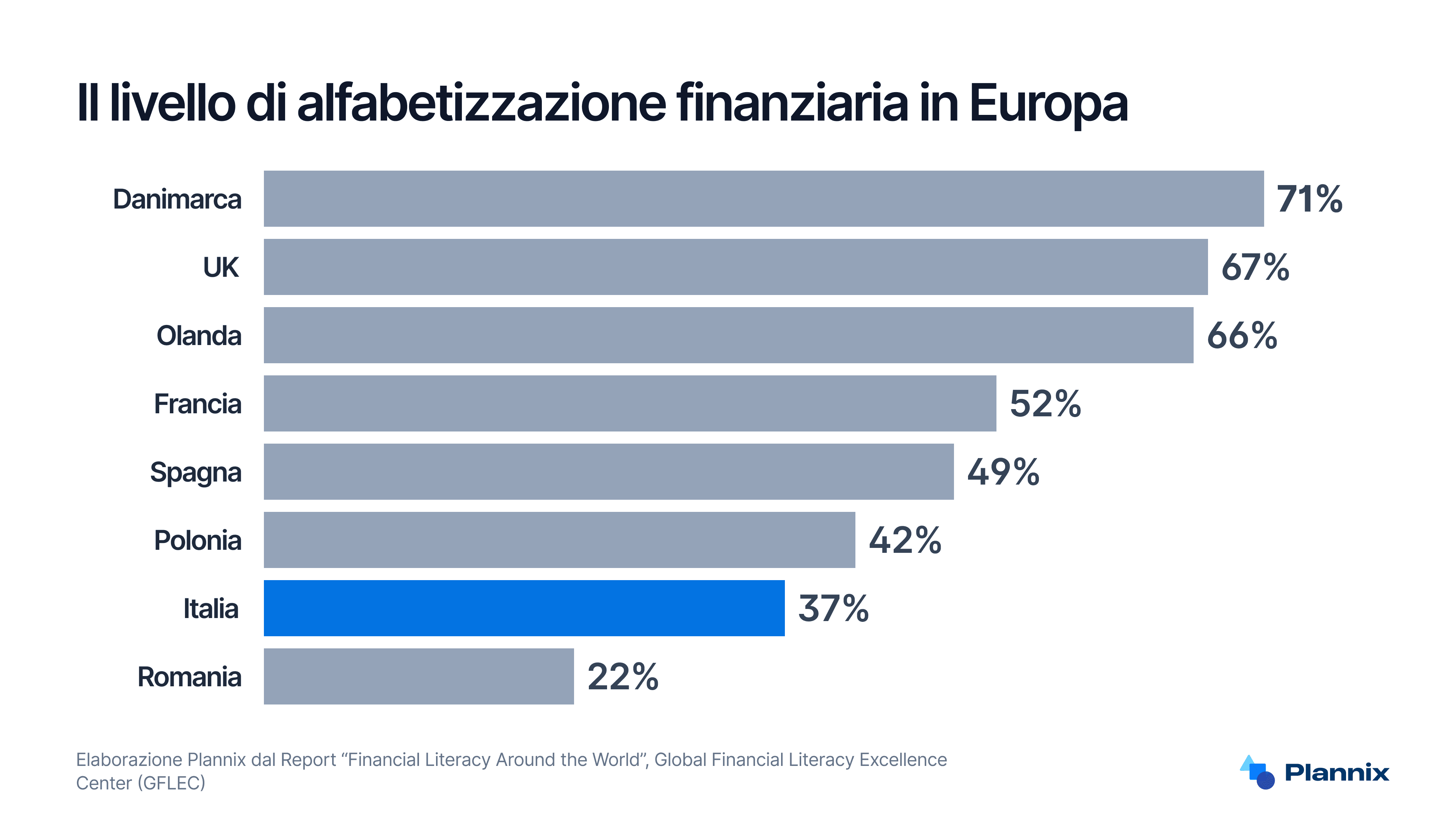

L'Italia è stabilmente in fondo alle classifiche europee per alfabetizzazione finanziaria. Non ci siamo arrivati per caso, e non ne usciremo per caso. Ma prima di capire cosa fare, serve capire quanto è profondo il buco in cui ci troviamo.

Spoiler: è più profondo di quanto pensi.

I dati dell'indagine Intesa Sanpaolo-Centro Einaudi raccontano una storia che dovrebbe togliere il sonno a chiunque si occupi di risparmio in questo Paese: 9 risparmiatori su 10 dichiarano un'avversione assoluta al rischio. Nove su dieci. Non una maggioranza risicata, non una tendenza statistica: la quasi totalità del campione.

E solo il 6,7% cita il rendimento di lungo periodo come variabile rilevante nelle proprie decisioni di investimento.

Tradotto dal linguaggio delle indagini al mondo reale: quasi nessuno sa perché sta investendo, quasi tutti hanno paura di farlo, e la stragrande maggioranza non ha la più pallida idea di come funzioni il rapporto tra rischio e rendimento. Che, per inciso, è l'unica cosa che conta davvero quando si parla di investimenti.

Il problema: un Paese che non sa fare i conti con i propri soldi

I numeri non finiscono qui, e peggiorano rapidamente.

Il 52,7% delle famiglie italiane non ha risparmiato nulla nell'ultimo anno. Più della metà. In un Paese dove la retorica del "popolo di risparmiatori" è ancora viva e vegeta nei discorsi politici e nei convegni bancari (quelli con il buffet e le slide illeggibili), la realtà è che la maggioranza delle famiglie non riesce a mettere via un euro.

Solo il 14% degli italiani ha un fondo pensione. Nel frattempo, il 52% si dichiara preoccupato per la propria pensione futura. Dunque: la metà del Paese sa di avere un problema pensionistico, ma solo uno su sette ha fatto qualcosa di concreto per affrontarlo. Se questo non è il sintomo di un fallimento educativo di proporzioni colossali, non so cosa lo sia.

Solo il 20% dei proprietari di casa ha un'assicurazione sull'immobile. In un Paese sismico, con rischio idrogeologico diffuso, dove la casa è il primo asset patrimoniale per la stragrande maggioranza delle famiglie. È come mettersi alla guida bendati, senza sapere dove andare e senza saper guidare.

E poi c'è il dato che, personalmente, trovo il più eloquente di tutti: più di un italiano su tre sopravvaluta la probabilità di vincere alle lotterie. Più di uno su tre. Non parliamo di un errore marginale di stima, parliamo di persone che ritengono concretamente plausibile un evento che ha probabilità infinitesimali. E che, in molti casi, destinano a questa "strategia" risorse che sarebbero incomparabilmente più utili altrove.

Quattro italiani su dieci, secondo CONSOB (2019), investono i propri risparmi dopo aver consultato nonni, cugini, cognati o il collega che "se ne intende". Non un professionista. Non dopo aver letto un libro. Dopo aver parlato con qualcuno che, nella migliore delle ipotesi, ha la stessa preparazione finanziaria di chi sta chiedendo consiglio. E otto su dieci — questa è forse la cosa più grave — non sanno come viene pagato il proprio consulente finanziario. Non sanno se lavora per loro o per la banca. Non sanno se il prodotto che gli viene proposto è il migliore per la loro situazione o il più remunerativo per chi lo vende.

Il problema è enorme. Ed è un problema di tutti: di chi investe male, di chi non investe affatto, di chi pensa che investire sia roba da ricchi o da speculatori, di chi ha firmato un foglio in banca senza capirlo, e di chi vive con l'ansia del futuro senza fare nulla per affrontarlo.

La sostanza: sapere non basta, e intrattenere non è educare

Ora, davanti a questo scenario, la reazione spontanea è: "Serve più educazione finanziaria." Ed è vero. Ma è una verità incompleta, e le verità incomplete sono pericolose quanto le bugie.

La consapevolezza da sola non è una soluzione

Sostengo sempre, non certamente in solitario, che occuparsi in prima persona delle proprie finanze personali e investimenti sia semplice ma non facile. La finanza personale non è ingegneria aerospaziale: i concetti fondamentali sono pochi, sono chiari, e sono accessibili a chiunque abbia la voglia di impararli.

Ma c'è una differenza enorme tra sapere e fare.

Il problema è che la consapevolezza non è una soluzione. Sapere che i fondi comuni italiani costano mediamente il 2-3% all'anno non ti fa automaticamente uscire dal fondo sbagliato. Sapere che dovresti avere un fondo pensione non te ne fa aprire uno domani mattina. Sapere che il lungo termine è la dimensione corretta per investire in azioni non ti impedirà di vendere tutto al prossimo ribasso del 20%.

Ho visto persone con una conoscenza teorica impeccabile dei mercati finanziari prendere decisioni disastrose con i propri soldi. E ho visto persone con una preparazione minima, ma un buon piano e un buon consulente, ottenere risultati eccellenti nel lungo termine. La differenza non è mai stata quante nozioni hai in testa, ma se riesci a tradurle in un processo disciplinato e sostenibile.

Questa è la distinzione fondamentale che manca nel dibattito italiano sull'educazione finanziaria: la distinzione tra educazione — sapere le cose — e applicazione — fare le cose. E il ponte tra le due non è un video su YouTube o un post su Instagram. È un metodo, una struttura, un processo. È ciò che con Plannix costruiamo ogni giorno.

Il problema dei creator e degli influencer finanziari

E qui si apre un capitolo doloroso ma necessario.

Negli ultimi anni è esploso il fenomeno dei "finfluencer", i creator di contenuti finanziari. Alcuni sono bravi, preparati, onesti. Molti, purtroppo, no.

Il primo problema è la confusione tra intrattenimento e educazione. Un video da due milioni di visualizzazioni su "come ho guadagnato 10.000 euro in un mese con le crypto" non è educazione finanziaria. È intrattenimento, nella migliore delle ipotesi. Nella peggiore, è manipolazione. Fare confusione su concetti basilari non è educazione finanziaria democratica, è diseducazione.

Il secondo problema è l'ostentazione delle finanze personali. Questa moda del "building in public", dei portafogli mostrati in diretta, dei rendimenti esibiti come trofei, crea una distorsione pericolosa: l'idea che investire sia una performance, una gara, un gioco. Mentre investire, per un risparmiatore normale, dovrebbe essere la cosa più noiosa del mondo. Come guardare l'erba crescere, per citare un classico.

Il terzo problema, la fesseria bugiarda, viscida e infame che "i contenuti di educazione finanziaria devono essere sempre gratuiti per tutti", è forse il più subdolo. Qualunque contenuto sul web, finanziario e non, non è mai gratis. Se non lo paghi con il portafoglio, lo paghi con i tuoi dati, con la tua attenzione, con il tuo tempo. O, peggio ancora, con i prodotti finanziari che quel "educatore gratuito" ti venderà dopo averti fidelizzato con i suoi video imparziali e disinteressati (e qui la parentetica ironica è obbligatoria, perché l'alternativa sarebbe una parola meno elegante).

Nessuno lavora gratis, e sono il primo a sostenerlo. Il problema non è farsi pagare, viva il capitalismo e il profitto, quando onesto e trasparente. Il problema è quando il modo in cui vieni pagato distorce i consigli che dai. È quando il conflitto di interessi non viene dichiarato.

Se vuoi approfondire, in questo articolo abbiamo parlato della figura del consulente finanziario indipendente.

Chi leggere, chi ascoltare

L'economia comportamentale non è una finestra da dove si guardano gli altri. È uno specchio.

Questa frase, che riprendo da Jason Zweig e Daniel Kahneman, è la più importante che si possa leggere in tema di finanza personale. Non siamo programmati per prendere decisioni razionali quando si parla di soldi, e mai lo saremo. Non è un difetto, è come siamo fatti.

Per questo è fondamentale scegliere con cura le fonti da cui si impara. Personalmente, le persone da cui ho imparato di più e che continuo a seguire con rispetto e attenzione sono il team di Ritholtz Wealth Management — Ben Carlson, Michael Batnick, Josh Brown, Charlie Bilello, Peter Mallouk — oltre a Jonathan Clements e Morgan Housel. E naturalmente i classici che non passano mai di moda: John Bogle, William Bernstein, Charlie Munger, Gerd Gigerenzer, Charles Ellis, Meir Statman, Daniel Kahneman, Richard Thaler, Robert Shiller.

Cosa hanno in comune? Nessuno di loro ti promette rendimenti facili. Nessuno di loro ostenta portafogli o risultati personali. Tutti quanti ti dicono, in modo diverso, la stessa cosa: la finanza personale è un processo, non un prodotto. E il nemico principale non è il mercato, ma il tuo cervello.

Il paradosso della bassa alfabetizzazione

C'è poi un aspetto che raramente viene discusso, ma che è cruciale. Un Paese con un livello di alfabetizzazione finanziaria così basso è un terreno fertile non solo per i truffatori, che abbondano, ma anche per gli operatori onesti.

Sembra un paradosso, ma non lo è. Quando la maggioranza dei risparmiatori non ha gli strumenti per valutare se un servizio finanziario è buono o cattivo, chi offre un servizio genuinamente buono fatica a distinguersi. Il risparmiatore medio non ha i criteri per capire la differenza tra un consulente indipendente e un venditore di prodotti travestito da consulente. Non ha gli strumenti per valutare se sta pagando troppo, se il portafoglio è costruito nel suo interesse, se le raccomandazioni che riceve sono guidate dalla competenza o dalla provvigione.

Questo è il motivo per cui l'educazione finanziaria è un problema che riguarda anche noi di Plannix. Non come operazione di marketing, ma come condizione di mercato: un risparmiatore più consapevole è un risparmiatore che riesce a riconoscere il valore di un servizio fatto bene. E che sceglie di affidarsi a chi lavora nel suo interesse, non a chi ha il logo più grande o lo spot in televisione.

Applicazione pratica: cosa puoi fare, da oggi

La teoria è importante, ma il punto è sempre il medesimo: cosa fai, concretamente, con queste informazioni?

1. Smetti di chiedere consigli finanziari a chi non è qualificato per darteli. Non al cugino. Non al collega. Non al gruppo Facebook. Se hai bisogno di un consiglio medico vai dal medico, non dal barista. Con i soldi dovrebbe funzionare allo stesso modo.

2. Scopri come viene pagato il tuo consulente. Chiediglielo. Se non te lo dice, o se la risposta è evasiva, hai già una risposta. Otto italiani su dieci non lo sanno: tu puoi essere tra quei due che lo sanno.

3. Costruisci un piano prima di scegliere un prodotto. La domanda non è "in cosa investo", ma "perché investo, con quale orizzonte temporale, e per raggiungere quale obiettivo". La risposta alla prima domanda viene dopo, molto dopo, e non è mai la parte più importante.

4. Accetta che sapere non basta. Se sai già tutto sulla finanza personale ma il tuo portafoglio è un disastro, il problema non è di conoscenza ma di applicazione. E l'applicazione richiede metodo, disciplina, e spesso l'aiuto di qualcuno che faccia questo mestiere tutti i giorni.

5. Investi sulla tua formazione, ma scegli le fonti con cura. Non tutto ciò che è gratuito è buono, e non tutto ciò che è a pagamento è una truffa. Valuta la qualità, la trasparenza, la coerenza nel tempo. Diffida di chi ti promette rendimenti garantiti, di chi ostenta la propria ricchezza, e di chi non dichiara come viene pagato.

Chi si occupa dei propri soldi, si occupa del proprio futuro

L'educazione finanziaria in Italia non è un problema astratto da convegno. Non è roba da addetti ai lavori. È un problema che riguarda la pensione che non avrai, la casa che non è assicurata, i risparmi che non crescono, le decisioni che prendi sulla base di informazioni sbagliate fornite da persone non qualificate.

Il problema è enorme, è urgente, ed è di tutti.

La buona notizia è che la finanza personale è semplice. I concetti fondamentali si imparano. Gli strumenti esistono. I professionisti che lavorano nel tuo interesse ci sono.

La cattiva notizia è che non è facile. Non lo è mai stata, e non lo sarà mai. Perché il nemico non è la complessità dei mercati. Il nemico sei tu, il tuo cervello, le tue emozioni, la tua pigrizia, la tua paura. E contro quel nemico non basta un video su YouTube.

Serve un piano. Serve un metodo. Serve qualcuno che ti aiuti a fare ciò che sai già di dover fare.

Se vuoi fare il primo passo per capire come costruire il tuo piano, inizia il corso gratuito di Plannix.

FAQ

L'Italia è davvero ultima in Europa per educazione finanziaria?

L'Italia si colloca stabilmente nelle ultime posizioni tra i Paesi europei per livello di alfabetizzazione finanziaria. I dati dell'indagine Intesa Sanpaolo-Centro Einaudi confermano questo quadro: 9 risparmiatori su 10 dichiarano avversione assoluta al rischio, solo il 6,7% considera il rendimento di lungo periodo nelle proprie scelte, e più di un italiano su tre sopravvaluta la probabilità di vincere alle lotterie. Secondo CONSOB, 4 italiani su 10 investono dopo aver consultato familiari o conoscenti non qualificati. I numeri parlano chiaro.

Bastano i contenuti gratuiti online per imparare a gestire i propri soldi?

I contenuti online possono essere un buon punto di partenza per acquisire consapevolezza, ma presentano due limiti fondamentali. Primo: la qualità è estremamente variabile, e spesso chi produce contenuti "gratuiti" viene in realtà pagato dalla vendita di prodotti finanziari, creando un conflitto di interessi non dichiarato. Secondo, e più importante: la consapevolezza da sola non è una soluzione. Sapere come funzionano i mercati non equivale a saper costruire e mantenere un piano finanziario nel lungo termine. Per questo serve un metodo strutturato e, nella maggior parte dei casi, un professionista indipendente.

Come faccio a capire se il mio consulente finanziario lavora nel mio interesse?

La prima domanda da fare è: come viene pagato? Se il consulente riceve provvigioni dai prodotti che ti propone, ha un incentivo strutturale a proporti i prodotti più remunerativi per sé, non i più adatti a te. Un consulente indipendente viene pagato direttamente dal cliente (come un avvocato o un commercialista) e non riceve compensi da terze parti. In Italia, 8 persone su 10 non sanno come viene pagato il proprio consulente. Chiederlo è il primo passo per capire se stai ricevendo consulenza o vendita.

Cosa significa che la finanza personale è "semplice ma non facile"?

Significa che i concetti fondamentali (diversificare, investire nel lungo termine, contenere i costi, avere un piano) sono comprensibili a chiunque. Non serve una laurea in economia. In questo senso, la finanza personale è semplice. Ma applicare questi concetti nella vita reale, con costanza, disciplina, senza farsi travolgere dalle emozioni durante i ribassi di mercato, senza inseguire la moda del momento, senza farsi influenzare dal panico o dall'euforia, questo non è facile. È il motivo per cui la maggior parte delle persone, pur conoscendo la teoria, non riesce a ottenere i risultati che potrebbe. E il motivo per cui un buon piano finanziario e un buon consulente fanno la differenza nel lungo termine.

Condividi: