Torna al blog

Condividi:

Finanza comportamentale

Survivorship bias e altre bugie che ti raccontano

Quel fondo ha reso il 12% annuo per 10 anni. Peccato che non ti dicano il resto.

C'è una storia della Seconda Guerra Mondiale che ogni investitore dovrebbe conoscere. Non parla di finanza, ma la lezione vale più di qualsiasi libro sui mercati.

Nel 1943, la marina americana aveva un problema: troppi bombardieri non tornavano dalle missioni. Gli ingegneri analizzarono i fori di proiettile sugli aerei che rientravano alla base e proposero di rinforzare le aree più colpite, ovvero. fusoliera, ali e coda.

Abraham Wald, un matematico ungherese, disse l'esatto contrario: bisognava rinforzare le aree senza fori. Il ragionamento era tanto semplice quanto geniale: gli aerei con fori in quelle zone non erano tornati. I sopravvissuti non rappresentavano il campione completo. Rappresentavano solo i vincitori.

Si chiama survivorship bias — distorsione del sopravvissuto. Ed è il bias cognitivo più sottile e più costoso dell'intero mondo finanziario.

(Sottile perché non lo vedi. Costoso perché ci costruiscono sopra interi modelli di business.)

Il cimitero dei fondi che non vedrai mai

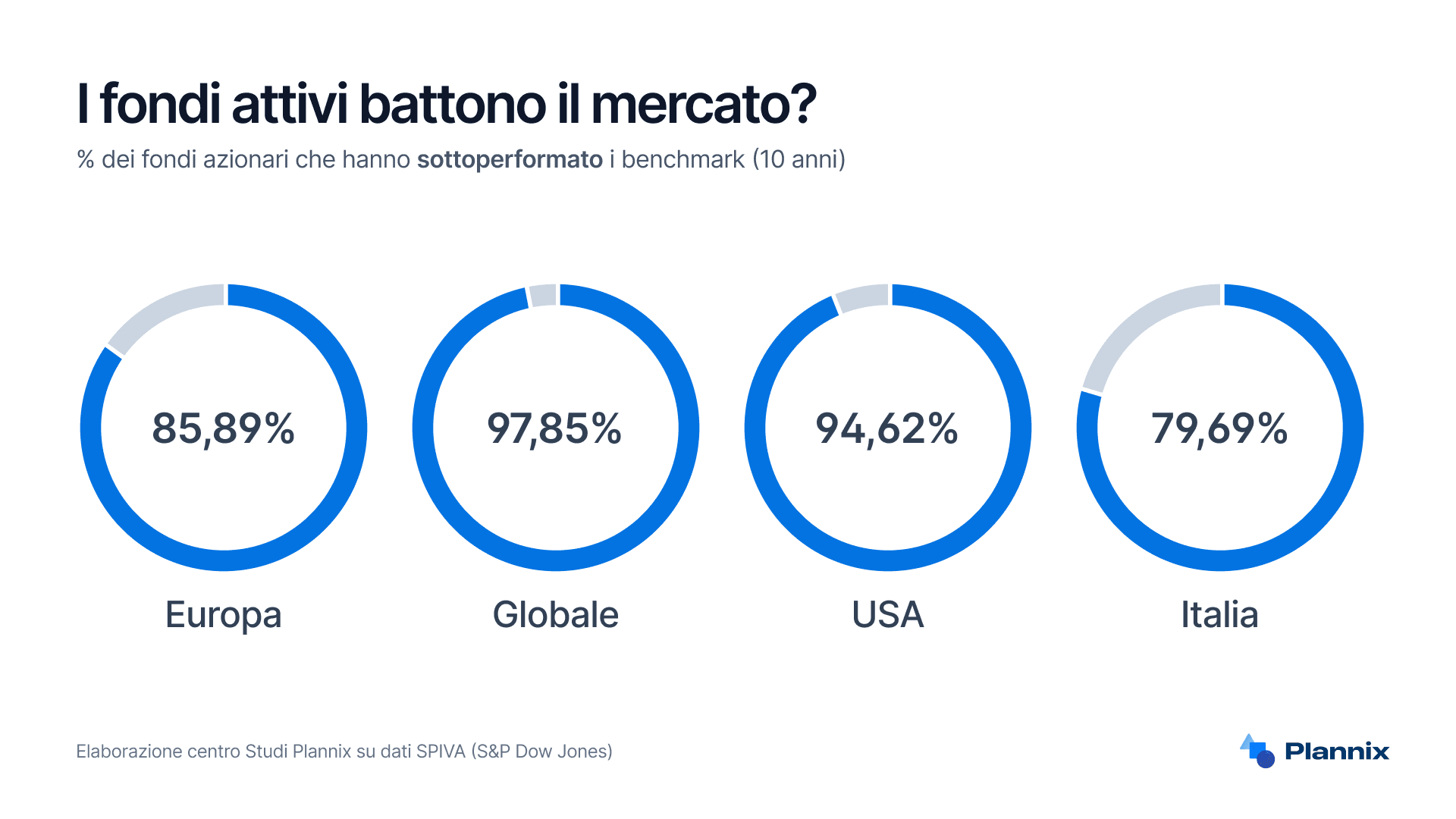

Partiamo dai dati. Lo SPIVA Scorecard di S&P Dow Jones Indices, probabilmente la ricerca più rigorosa sulla gestione attiva, fornisce ogni anno un quadro impietoso: in Europa, oltre il 85% dei fondi azionari attivi non batte il proprio benchmark su 15 anni. In Italia il dato è ancora peggiore.

Ma il numero che conta davvero è un altro: la percentuale di fondi che semplicemente non esistono più.

Nello stesso periodo di 15 anni, circa il 40-50% dei fondi attivi viene chiuso o fuso con altri fondi. Spariscono. Vengono assorbiti, rinominati, cancellati dal database. I loro rendimenti (quasi sempre pessimi, altrimenti perché chiuderli?) non compaiono più nelle statistiche.

Quando Morningstar pubblica che "solo il 23% dei fondi attivi batte il benchmark su 10 anni", quel 23% è calcolato sui sopravvissuti. Se includessimo i fondi morti, la percentuale scenderebbe ulteriormente. Il dato reale è ancora peggiore di quello che sembra già brutto.

Pensaci un attimo: il "miglior fondo degli ultimi 10 anni" che la tua banca ti propone oggi è l'unico sopravvissuto di una coorte che ne contava centinaia. È come guardare un torneo a eliminazione e concludere che il vincitore è imbattibile. Ma non hai visto i 127 partecipanti eliminati ai primi turni.

(È un po' come andare al casinò e intervistare solo chi esce sorridendo. "Fantastico, qui vincono tutti!")

Il problema dei guru: Warren Buffett e i diecimila che non conosci

Warren Buffett è il più grande investitore vivente. Nessuna discussione su questo. Ma la narrativa attorno a Buffett è un caso da manuale di survivorship bias.

Non perché Buffett non sia straordinario, lo è eccome, è un unicum irripetibile. Ma perché il modo in cui viene raccontato al pubblico omette un dettaglio fondamentale: per ogni Warren Buffett che ha funzionato, ci sono stati diecimila investitori che hanno applicato strategie simili (value investing, concentrazione su pochi titoli, orizzonti lunghissimi) e hanno ottenuto risultati mediocri o disastrosi.

Non li conosciamo perché nessuno scrive libri su di loro. Non rilasciano interviste. Non hanno fondazioni benefiche.

Come disse Jim Simons, il geniale matematico del MIT che con il suo Medallion Fund ha battuto il mercato per tre decenni, il suo percorso è "la più classica delle eccezioni irripetibili che confermano una regola, originate da una persona irripetibile e unica nel suo genere." Per chi aveva 4 in matematica al liceo, replicare quel modello non è semplicemente difficile. È impossibile.

Il survivorship bias nel mondo dei guru funziona così: migliaia di persone fanno previsioni. Qualcuno, per pura probabilità statistica, ne azzecca una serie. Quella persona diventa "l'esperto". Le migliaia che hanno sbagliato tornano nell'anonimato. E noi restiamo con l'illusione che esistano i segreti del successo negli investimenti, quando in realtà abbiamo solo osservato la coda destra della distribuzione.

Cherry picking: l'arte di mostrare solo il dato che conviene

Cugino stretto del survivorship bias è il cherry picking, ovvero, la selezione accurata dei dati che confermano la narrativa desiderata.

Funziona così: prendi un qualsiasi investimento e scegli con cura il periodo di riferimento. Ogni asset class ha avuto almeno un decennio spettacolare. L'immobiliare italiano negli anni '80, i titoli tech negli anni '90, l'oro dal 2001 al 2011, le crypto dal 2013 al 2021. Se scegli la data di inizio giusta, puoi far sembrare vincente qualunque cosa.

"Ho comprato Bitcoin nel 2013." Benissimo. Ma la persona che dice questa frase, quasi sempre con un tono tra il compiaciuto e l'evangelico, tipicamente omette tre cose:

Con quale percentuale del patrimonio?

Quante altre altcoin ha comprato nello stesso periodo che sono andate a zero?

Ha tenuto davvero, oppure ha venduto durante uno dei crolli del 70-80% che ci sono stati nel frattempo?

(Stranamente nessuno posta mai lo screenshot delle 47 shitcoin che hanno perso il 99%. Solo quello di Bitcoin comprato nel 2013.)

Lo stesso meccanismo vale per i financial influencer che mostrano solo i trade vincenti. Per ogni operazione esibita con orgoglio, ce ne sono cinque o dieci che non vedrai mai. Il rendimento pubblicato è quello del sopravvissuto, non quello del portafoglio reale.

L'industria del risparmio gestito lo sa benissimo

Il survivorship bias non è un difetto del sistema. È una caratteristica. L'industria del risparmio gestito lo sfrutta sistematicamente e consapevolmente.

Come? Con una strategia nota come "incubazione dei fondi". Una società di gestione lancia simultaneamente 20 fondi con strategie diverse. Dopo 3-5 anni, chiude i 15 che hanno performato peggio e promuove aggressivamente i 5 sopravvissuti, che ora hanno un track record eccellente.

Il cliente vede solo i vincitori. I perdenti sono già stati sepolti, fusi, rinominati. Il risultato è un catalogo di fondi che sembrano tutti brillanti, perché quelli mediocri non esistono più.

I dati lo confermano: la categoria con il maggior tasso di chiusura è proprio quella dei fondi con le peggiori performance. Non è un caso. È un modello di business.

E la cosa più insidiosa è che questo meccanismo si auto-rinforza. I fondi sopravvissuti attirano più capitali (perché hanno un bel track record), il che ne migliora ulteriormente la stabilità, il che li rende ancora più "visibili" nelle classifiche. I ricchi diventano più ricchi. I morti vengono dimenticati. La statistica si distorce ulteriormente.

L'antidoto: tassi base, processi e umiltà

Se i segreti del successo negli investimenti non esistono, cosa funziona davvero? Tre cose, tutte tremendamente poco spettacolari.

1. Ragiona per tassi base, non per aneddoti

Un tasso base è la probabilità di un evento in un'intera popolazione, non nel singolo caso eccezionale. Il tasso base dice: l'85% dei fondi attivi non batte il benchmark su 15 anni. Questo non significa che nessun fondo lo batta, significa che scommettere sul 15% è una cattiva strategia se puoi semplicemente comprare il benchmark.

L'aneddoto dice: "Il fondo X ha battuto il mercato del 3% annuo per 10 anni." Il tasso base risponde: "Sì, e nel frattempo 6 fondi simili sono stati chiusi e non li vedrai mai."

2. Valuta il processo, non il risultato

Un buon processo può produrre un cattivo risultato. Un cattivo processo può produrre un buon risultato (per un po'). Ma nel lungo termine, solo i buoni processi sopravvivono.

Se qualcuno ti racconta i propri rendimenti, la domanda giusta non è "quanto hai fatto?" ma "qual era il processo e qual era la probabilità di quel risultato prima che accadesse?" Il primo è hindsight. Il secondo è analisi.

3. Diversifica come atto di umiltà

La diversificazione non è una strategia ottimale. È un'ammissione di ignoranza. Dice: "Non so quale asset class sarà la migliore nei prossimi 10 anni, e nemmeno tu." Tutti lo sanno. Pochi lo fanno in modo consistente.

In un mondo pieno di survivorship bias, la diversificazione è l'unico antidoto strutturale. Non ti protegge dai ribassi. Ti protegge dalla certezza di aver scelto il cavallo giusto, che è una certezza quasi sempre costruita su dati distorti.

I dati che nessuno mostra

I "segreti del successo" negli investimenti sono quasi sempre storie raccontate al contrario: si parte dal risultato e si ricostruisce una narrativa causale che non esisteva. È confortante, è vendibile, ed è quasi sempre falso.

L'essere umano vuole cose facili, veloci e sicure. Vuole il segreto, la formula, il guru. Ma i risultati che contano non funzionano così. Non nel lavoro, non nella salute, non nei propri soldi.

Il vero "segreto", se proprio vogliamo usare questa parola, è accettare che non ci sono segreti. Solo probabilità, processi e pazienza.

Il resto è survivorship bias con un buon reparto marketing.

Se vuoi un piano basato su dati reali e non su storie di sopravvissuti, [scopri il check-up Plannix →]

FAQ

Cos'è esattamente il survivorship bias negli investimenti?

È la distorsione che si verifica quando analizziamo solo gli investimenti, i fondi o le strategie che sono "sopravvissuti" nel tempo, ignorando tutti quelli che hanno fallito e sono scomparsi. Il risultato è una visione sistematicamente ottimistica della realtà: i rendimenti medi sembrano più alti di quanto siano, le strategie sembrano più efficaci di quanto siano, e i guru sembrano più bravi di quanto siano.

Quanto incide il survivorship bias sulle statistiche dei fondi?

In modo significativo. Su un orizzonte di 15 anni, circa il 40-50% dei fondi viene chiuso o fuso. Poiché sono quasi sempre i fondi peggiori a essere eliminati, le statistiche sui sopravvissuti sovrastimano la performance media della categoria. Lo SPIVA Scorecard corregge per questo effetto, ed è uno dei motivi per cui i suoi risultati sono così impietosi per la gestione attiva.

Come posso difendermi dal survivorship bias nelle mie decisioni?

Tre regole pratiche. Primo: quando qualcuno ti mostra un rendimento, chiedi sempre "qual è il campione completo?", cioè quanti fondi, strategie o investitori simili esistevano all'inizio del periodo. Secondo: diffida dei track record che iniziano da date molto specifiche, potrebbe essere cherry picking. Terzo: preferisci strategie basate su evidenze statistiche ampie (come l'investimento indicizzato) piuttosto che su singoli casi di successo.

Il survivorship bias riguarda solo i fondi comuni?

No, è ovunque. Riguarda i fondi, ma anche le azioni singole (le aziende fallite escono dagli indici), le strategie di trading (vedi solo quelle che hanno funzionato), i guru finanziari (ricordi solo chi ha azzeccato), le crypto (le migliaia di progetti falliti spariscono), e persino i consigli degli amici (nessuno racconta le operazioni in perdita a cena). Ogni volta che qualcuno ti racconta solo i successi, il survivorship bias è in agguato.

Condividi: