Return to the blog

Share:

Invest

7 errori (molto costosi) che commette chi ha un patrimonio superiore ai 500.000€

Avere un grande patrimonio non ti rende ricco. Ti rende responsabile.

Di scelte, decisioni, rischi, opportunità. E, soprattutto, di errori.

Perché più grande è il capitale, più gli errori costano.

In questo articolo vedremo i 7 errori più frequenti che commette chi dispone di un patrimonio superiore ai 500.000€ e come evitarli.

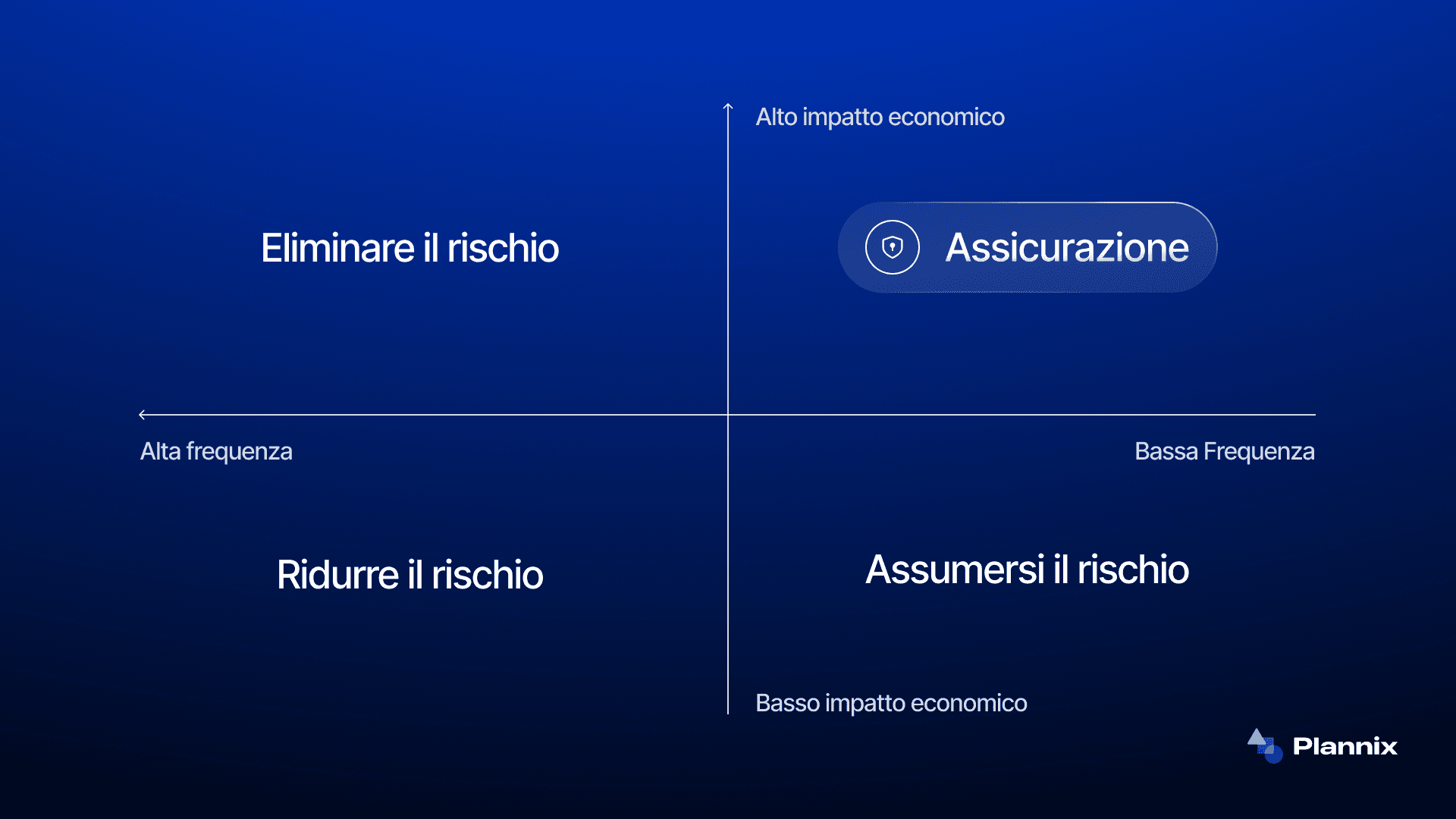

Non proteggere il reddito e il patrimonio con le giuste assicurazioni

Chi ha accumulato un grande patrimonio tende a pensare che “avere tanti soldi” significhi essere al sicuro.

Ma è esattamente il contrario.

Più cresce il tuo patrimonio, più aumenta la tua esposizione: responsabilità professionali, rischi legali, danni a terzi, imprevisti di salute o eventi familiari possono generare perdite enormi se non sei coperto nel modo giusto.

Eppure, molti investitori trascurano completamente la parte assicurativa, convinti di essere coperti con la liquidità.

In realtà, l’assicurazione è necessaria ed è una difesa strategica.

Non parliamo di finte polizze vendute in banca con finalità d'investimento, ma di strumenti seri per tutelare:

la capacità di produrre reddito in caso di malattia o infortunio;

il patrimonio personale e familiare da responsabilità professionali o legali;

i beni immobiliari da eventi imprevisti (incendi, alluvioni, cause civili);

la stabilità del tenore di vita in caso di eventi gravi.

Assicurarsi serve a proteggere ciò che si è costruito e a impedire che un imprevisto travolga anni di lavoro e risparmi.

Non avere un piano

Chi ha un buon capitale, non necessariamente sa come gestirlo al meglio.

Molti investitori con patrimoni importanti non hanno un piano finanziario vero e proprio. Sanno quanto hanno in banca, ma non perché.

Così finiscono per accumulare strumenti senza una logica. Qualche fondo suggerito in filiale, un po’ di ETF, qualche immobile, un’assicurazione presa “per stare tranquilli”.

Risultato: un patrimonio frammentato, inefficiente e spesso più costoso di quanto renda.

Un piano finanziario serve proprio a mettere ordine nel caos:

definisce obiettivi chiari (personali, familiari e patrimoniali);

stabilisce come allocare il capitale in base a rischio, orizzonte temporale e priorità;

crea un sistema coerente che lavora per te, invece di dipendere dalle tue decisioni del momento.

Senza un piano, ogni scelta diventa reattiva, guidata da paura o improvvisazione.

E quando il patrimonio cresce, questa mancanza di direzione costa più di un errore d’investimento.

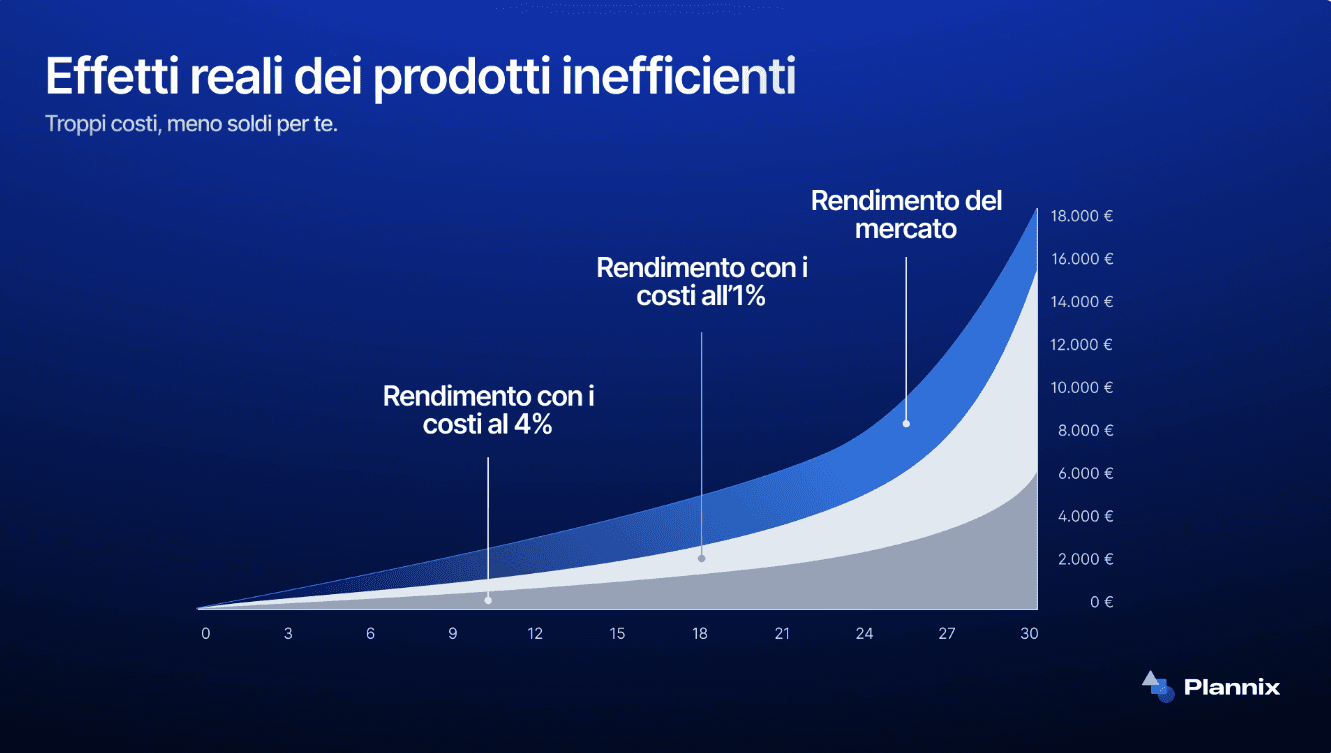

Delegare ciecamente alla banca

Le banche amano i clienti ad alto patrimonio (in gergo tecnico HNWI, High Net Worth Individuals).

Non perché abbiano una situazione più complessa da gestire, ma perché sono quelli da cui ricavano più profitti.

Il problema è che molti investitori credono che il la consulenza bancaria quando si hanno patrimoni importanti significhi attenzione personalizzata e soluzioni su misura.

In realtà, spesso dietro un linguaggio elegante e una consulenza rassicurante si nascondono logiche commerciali, in cui la priorità è la redditività per la banca, non l’efficienza per il cliente.

Dietro un linguaggio elegante e una stretta di mano rassicurante, spesso ci sono:

prodotti con costi ricorrenti altissimi,

gestioni “personalizzate” che di personalizzato hanno solo il nome,

commissioni che mangiano il rendimento reale anno dopo anno.

Un portafoglio da 500.000 euro con il 3,5% di costi medi all’anno significa 17.500 euro l’anno in spese.

In dieci anni: 175.000 euro. E la banca li incassa anche se i tuoi investimenti sono in perdita.

Ecco perché la delega deve essere consapevole, non cieca.

Delegare è utile solo se sai a chi e come.

Sottovalutare la complessità (e il peso emotivo) della ricchezza

Più soldi hai, più decisioni devi prendere. E più ogni decisione pesa.

Gestire un grande patrimonio significa coordinare aree molto diverse tra loro:

successione e passaggio generazionale

ottimizzazione fiscale

protezione assicurativa e legale

rendita e previdenza personale

Ognuna di queste aree richiede competenze specifiche e un coordinamento unico. Perché un patrimonio non è soltanto una somma di soldi, ma un sistema da far funzionare nel tempo.

A tutto questo si aggiunge il costo emotivo: stress, ansia, paura di sbagliare. A volte il benessere economico arriva insieme a un senso di smarrimento, perché ogni scelta sembra “troppo importante per sbagliare”.

Un motivo in più per avere al tuo fianco una guida indipendente che faccia i tuoi interessi.

Rimandare le decisioni (per paura di sbagliare)

L’errore più umano di tutti: non fare nulla.

Tenere la liquidità ferma “in attesa del momento giusto”, aspettare che i mercati scendano, che l’azienda vada meglio, che arrivi una chiarezza che non arriverà mai.

Ogni mese di attesa è un mese perso.

E quando hai tanto capitale, ha un costo elevatissimo.

Con l’inflazione al 3%, 500.000 euro fermi perdono 15.000 euro l’anno di potere d’acquisto.

Chi ha paura di sbagliare si rifugia nella non-azione, ma anche la non-azione è una scelta.

Solo che è la peggiore nel lungo termine.

Concentrare il patrimonio in un solo asset

Uno degli errori più diffusi tra chi ha accumulato un buon patrimonio è confondere la stabilità con la sicurezza.

Molti investitori credono che per essere al sicuro basti concentrarsi su beni tangibili o strumenti “senza rischio”.

In realtà, è una scelta che dà l’illusione di controllo, ma che nel tempo riduce libertà, rendimento e capacità di adattamento.

Un patrimonio sbilanciato — troppo esposto su immobili, liquidità o titoli di Stato — diventa rigido, inefficiente e vulnerabile ai cambiamenti.

Non genera flussi costanti, non cresce nel tempo e spesso non protegge davvero il potere d’acquisto.

La vera stabilità non nasce dall’immobilità, ma dall’equilibrio; dall’avere una struttura patrimoniale che combina strumenti diversi, con ruoli diversi, dentro una strategia coerente.

Un patrimonio sicuro è un patrimonio dinamico, capace di evolversi insieme ai tuoi obiettivi.

E l’equilibrio non si ottiene con la paura di perdere, ma con la consapevolezza di cosa vuoi proteggere e cosa vuoi far crescere.

Fare tutto da soli (e credere che basti l’esperienza)

Molti investitori con patrimoni importanti pensano di poter gestire tutto da soli.

Magari hanno costruito da sé il proprio successo, quindi credono di poterlo replicare anche nella gestione finanziaria.

Ma gestire un patrimonio non è come gestire un’impresa.

Le capacità richieste per accumulare un patrimonio sono spesso diverse rispetto a quelle necessarie per difendere e accrescere questo patrimonio con gli investimenti.

Un consulente indipendente serve proprio a questo: non per “decidere al posto tuo”, ma per mettere metodo, logica e numeri al servizio delle tue scelte.

Così puoi continuare a occuparti del tuo lavoro — sapendo che anche i tuoi soldi stanno lavorando, bene e con criterio.

Per concludere

Avere un patrimonio superiore ai 500.000 euro è una conquista. Ma anche una responsabilità.

Perché non è la cifra a determinare il tuo futuro, sono le decisioni che prendi con quella cifra.

E quando gli errori diventano più costosi, la scelta più intelligente è non affrontarli da solo.

Se vuoi capire come mettere ordine nel tuo patrimonio, eliminare i costi inutili e costruire una strategia su misura per te, iscriviti alla nostra newsletter. Ogni settimana riceverai contenuti per aiutarti a migliorare la tua vita finanziaria e a investire con successo.

Share: