Return to the blog

Share:

Invest

Come investire in ETF: la guida completa per l'investitore italiano

166.000 contro 636.000: il numero che cambia tutto

Nel 1969, chi avesse investito 10.000 dollari nell'indice MSCI World — e fosse rimasto seduto senza toccare nulla — si sarebbe ritrovato con circa 166.200 dollari senza reinvestimento dei dividendi.

Bene, no?

Sì. Tranne che, reinvestendo i dividendi, lo stesso investimento avrebbe raggiunto 636.000 dollari. Quasi quattro volte tanto.

Stessa cifra iniziale, stesso indice, stesso arco temporale.

L'unica differenza? Un meccanismo automatico, a costo quasi zero, che oggi è alla portata di chiunque abbia un conto titoli e un minimo di metodo.

Si chiama ETF ad accumulazione, ed è uno dei tanti motivi per cui gli ETF hanno rivoluzionato il modo di investire dei risparmiatori di tutto il mondo.

Ma facciamo un passo indietro. Perché se stai leggendo questa guida, probabilmente hai già sentito parlare di ETF — magari li hai letti in un post su LinkedIn, li hai visti citati in un video, o il tuo collega più "nerd" della finanza te ne ha parlato a pranzo. Il problema è che tra il "ne ho sentito parlare" e il "so come sceglierli e usarli concretamente" c'è un oceano.

Questa guida serve a colmare quell'oceano. Niente teoria astratta, niente gergo inspiegato (promesso), ma numeri, tabelle e criteri concreti per capire come investire in ETF se sei un investitore italiano nel 2026.

Il problema: perché la maggior parte degli italiani non investe (bene) in ETF

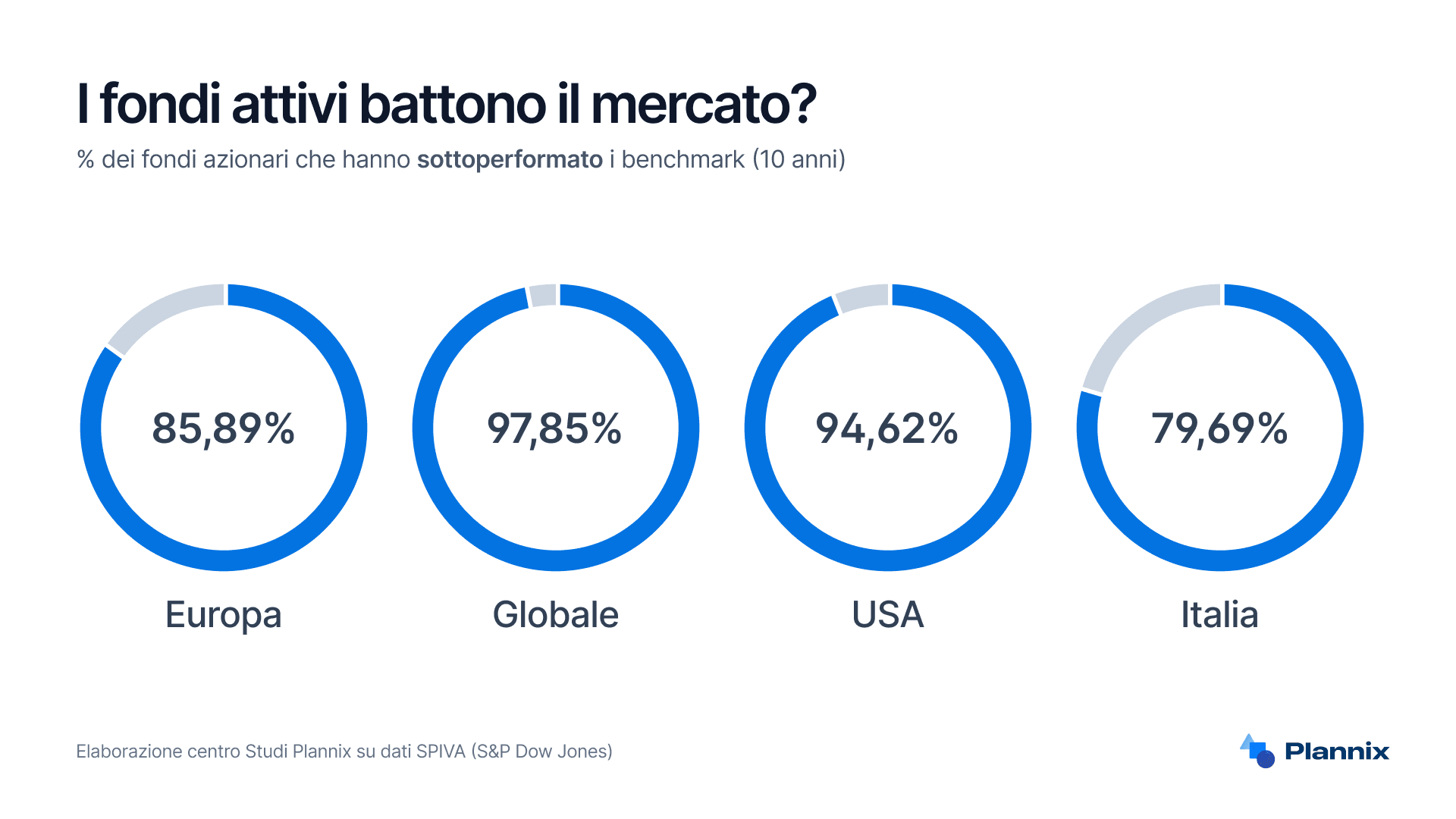

Partiamo da un dato che fa riflettere: solo il 23% dei gestori attivi riesce a sovraperformare il proprio indice di riferimento su un orizzonte di 10 anni. Il che significa che nel 77% dei casi, pagare di più per avere un "esperto" che scelga i titoli al posto tuo non ha prodotto risultati migliori del mercato.

Ma allora perché la stragrande maggioranza dei risparmiatori italiani continua a detenere fondi attivi con costi tra l'1,5% e il 2,5% annuo?

La risposta è semplice (e un po' amara): perché l'industria finanziaria tradizionale vende prodotti, non consulenza. E i prodotti che conviene vendere sono quelli con le commissioni più alte — che non sono gli ETF. Gli ETF, con i loro costi che partono dallo 0,07%, non generano le retrocessioni su cui si regge il modello distributivo bancario tradizionale.

Warren Buffett ne ha dato la prova definitiva con la sua celebre scommessa. Nel 2007 sfidò l'industria degli hedge fund: un semplice fondo indicizzato S&P 500 contro i migliori gestori del pianeta. Risultato dopo 10 anni? L'indice ha reso il 7,1% annuo, gli hedge fund il 2,2%. Non è andata "un po' meglio" — è andata tre volte meglio.

E non stiamo parlando di un caso isolato. È la regola.

Eppure milioni di risparmiatori italiani continuano a pagare costi elevati per risultati mediocri, semplicemente perché nessuno gli ha mai mostrato l'alternativa. O perché l'alternativa — gli ETF — sembra "troppo semplice" per funzionare davvero.

Come diceva Jack Bogle, fondatore di Vanguard e padre degli investimenti indicizzati: "In investing, you get what you don't pay for." Ovvero: negli investimenti, ottieni ciò che non paghi.

Sembra un paradosso, ma non lo è affatto.

Come investire in ETF — criteri, numeri e scelte concrete

Cosa sono gli ETF (in 30 secondi)

Un ETF (Exchange-Traded Fund) è un fondo di investimento che replica un indice di mercato e si compra e vende in Borsa come un'azione qualsiasi.

In questo articolo ci concentriamo sull'aspetto pratico: come sceglierli e come usarli.

I 7 criteri per scegliere un ETF (in ordine di importanza)

Non tutti gli ETF sono uguali. Esistono oltre 2.000 ETF quotati sulle Borse europee, e orientarsi può sembrare un incubo. In realtà, se conosci i criteri giusti — e li applichi nel giusto ordine — la scelta si restringe rapidamente a pochi candidati eccellenti.

Ecco i 7 criteri che usiamo in Plannix per valutare un ETF:

# | Criterio | Cosa cercare | Soglia ideale |

|---|---|---|---|

1 | Indice replicato | Diversificazione ampia, che copra il maggior numero di aziende e Paesi | MSCI World, FTSE All-World, MSCI ACWI |

2 | TER (Total Expense Ratio) | Il costo annuo del fondo — il più basso possibile | < 0,30% per gli ETF core |

3 | Tracking difference | Lo scarto reale di rendimento rispetto all'indice — più importante del TER | La più bassa possibile (anche negativa = bonus) |

4 | Dimensione del fondo | Fondi più grandi = più liquidi, meno rischio di chiusura | > €100 milioni |

5 | Metodo di replica | Come il fondo replica l'indice | Fisica totale o a campionamento ottimizzato |

6 | Domicilio fiscale | Dove è registrato il fondo — impatta la tassazione dei dividendi esteri | Irlanda o Lussemburgo per investitori italiani |

7 | Spread bid-ask | La differenza tra prezzo di acquisto e vendita — un costo nascosto | < 0,10% per ETF liquidi |

Un errore molto comune è guardare solo il TER. Il TER è il costo dichiarato, ma la tracking difference è il costo reale. Un ETF con TER 0,20% che riesce a recuperare parte dei costi tramite il prestito titoli può avere una tracking difference migliore di un ETF con TER 0,07% che non lo fa. I numeri contano, ma bisogna guardare quelli giusti.

I migliori ETF per l'investitore italiano

Non esiste "il miglior ETF in assoluto" (chi te lo dice sta vendendo qualcosa). Esistono ETF eccellenti per determinati scopi. Per la componente azionaria globale — il cuore di qualsiasi portafoglio diversificato — tre nomi emergono costantemente:

ETF | Ticker | Indice | TER | AUM | N. titoli |

|---|---|---|---|---|---|

Vanguard FTSE All-World | VWCE | FTSE All-World | 0,22% | > €14 mld | ~3.700 |

iShares Core MSCI World | SWDA | MSCI World | 0,20% | > €65 mld | ~1.500 |

SPDR MSCI ACWI | SPYY | MSCI ACWI | 0,40% | > €3 mld | ~2.900 |

Qual è la differenza principale? VWCE e SPYY includono i mercati emergenti (circa il 10-12%), SWDA no. Se scegli SWDA e vuoi esposizione globale completa, dovrai aggiungere un ETF emergenti separato. Con VWCE hai tutto in un unico strumento (che poi è lo stesso motivo per cui piace a chi preferisce la semplicità).

Tutti e tre sono ad accumulazione, domiciliati in Irlanda, a replica fisica. In pratica: spuntano tutte le caselle.

Accumulazione vs distribuzione: la scelta che vale migliaia di euro

Una delle decisioni più importanti — e più sottovalutate — è se scegliere un ETF ad accumulazione (che reinveste automaticamente i dividendi) o a distribuzione (che te li paga sul conto). Ecco qui una piccola tabella chiarificatoria:

Aspetto | Accumulazione | Distribuzione |

|---|---|---|

Dividendi | Reinvestiti automaticamente nel fondo | Pagati sul conto corrente |

Tassazione | Differita alla vendita | Immediata: 26% ad ogni distribuzione |

Efficienza fiscale | Superiore | Inferiore |

Ideale per | Fase di accumulo (20-60 anni) | Fase di prelievo (pensione) |

La differenza nel lungo termine è enorme. Ogni volta che un dividendo viene distribuito e tassato al 26%, quel 26% smette di lavorare per te. Moltiplicato per 20 o 30 anni di capitalizzazione composta, il gap diventa significativo. Per la fase di accumulo — cioè per la maggioranza delle persone che stanno costruendo il proprio patrimonio — l'accumulazione è quasi sempre la scelta più efficiente.

Il vero impatto dei costi: 196.000 euro di differenza

Qui arriviamo al punto che dovrebbe convincere chiunque. Facciamo un esempio concreto:

Ipotesi: 500 euro al mese investiti per 30 anni, rendimento lordo del mercato 7% annuo.

Strumento | TER annuo | Valore finale | Differenza |

|---|---|---|---|

ETF basso costo | 0,20% | €586.000 | — |

Fondo attivo medio | 2,00% | €420.000 | -€166.000 |

La differenza? 166.000 euro. Centosessantaseimila euro.

Stessa cifra investita, stesso mercato, stesso orizzonte temporale. L'unica variabile sono i costi. E 166.000 euro sono il 40% in più sul capitale finale — soldi che, nel caso del fondo attivo, sono finiti nelle tasche dell'industria finanziaria, non nelle tue.

(Spoiler: il gestore attivo, in media, non ti avrà nemmeno fatto guadagnare di più per giustificare quei costi. Ricordi il dato del 77%?)

Come dice Morgan Housel: "La commissione più alta che pagherai in finanza è quella che non sai di pagare."

Applicazione pratica: e quindi, concretamente, che si fa?

Se sei arrivato fin qui probabilmente ti stai chiedendo: "Bene, ho capito il perché. Ma come metto insieme i pezzi?"

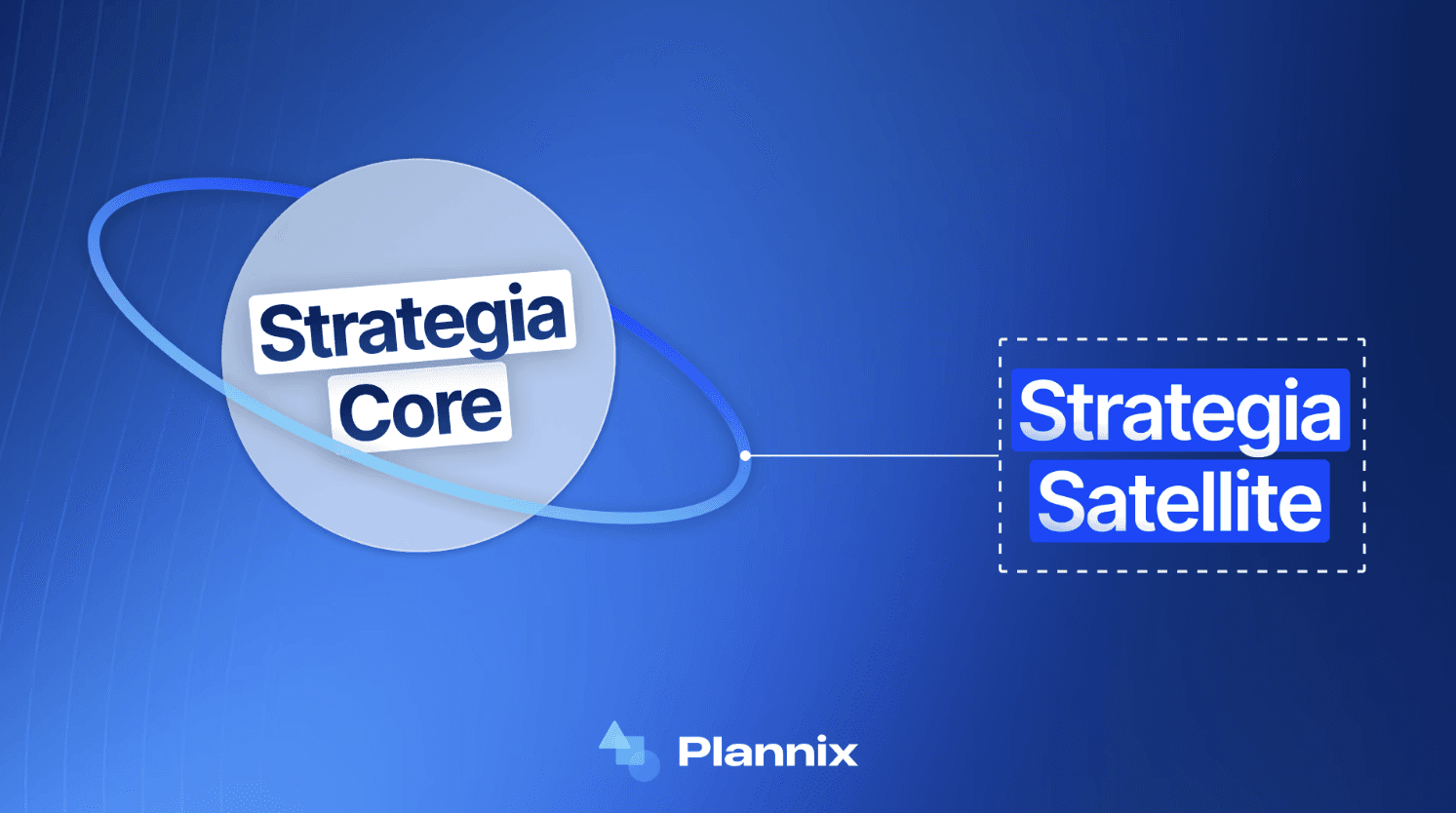

Ecco un approccio concreto che chiamiamo Core-Satellite e che usiamo spesso con i nostri clienti.

La struttura Core-Satellite

L'idea è semplice: l'80-90% del portafoglio va in pochi ETF ultra-diversificati e a basso costo (il "core"), mentre il 10-20% può essere dedicato a esposizioni specifiche (il "satellite").

Esempio di portafoglio bilanciato:

Componente | ETF | Peso | TER |

|---|---|---|---|

Core — Azionario globale | VWCE (FTSE All-World) | 55% | 0,22% |

Core — Obbligazionario euro | Euro Government Bond ETF | 25% | 0,09% |

Satellite — Emergenti | ETF Mercati Emergenti | 10% | 0,18% |

Satellite — Inflation-linked | ETF Obbligazioni indicizzate inflazione | 10% | 0,10% |

100% | TER medio: 0,17% |

Un TER medio dello 0,17%. Confrontalo con il 2% medio di un portafoglio in fondi attivi distribuiti dalla banca. Su 30 anni, la differenza è — come abbiamo visto — un intero stipendio annuale (o più).

Ma attenzione: i prodotti finanziari sono l'ultima cosa da scegliere, non la prima. Prima vengono gli obiettivi, l'orizzonte temporale, la capacità di sopportare le oscillazioni.

Il portafoglio qui sopra è un esempio illustrativo — non una raccomandazione.

La tua asset allocation dipende dalla tua vita, non da una tabella letta su internet.

La forza degli ETF non è (solo) il prezzo

Chiudo con una riflessione che mi sta particolarmente a cuore.

La forza degli ETF non è solo il prezzo basso. È la filosofia sottostante: investire in modo indicizzato sul mercato più ampio possibile, e lasciare lavorare quel denaro per il tempo giusto in base agli obiettivi personali.

Non servono previsioni. Non servono "dritte". Non serve battere il mercato. Serve un piano, gli strumenti giusti, e la disciplina di non fare cose stupide quando i mercati scendono.

Charlie Munger la metteva così: "Il grande denaro non si fa comprando e vendendo. Si fa aspettando."

Gli ETF rendono quell'attesa meno costosa, più efficiente e — paradossalmente — più facile. Perché quando il tuo portafoglio costa poco e fa esattamente quello che deve fare, hai una preoccupazione in meno.

E nel lungo termine, avere meno preoccupazioni è il vero vantaggio competitivo.

Se vuoi iniziare a capire come funziona davvero la pianificazione finanziaria e il modo corretto di investire nel lungo termine, puoi partire dal nostro corso introduttivo gratuito.

Clicca qui e accedi al corso gratuito

FAQ

Quanti soldi servono per iniziare a investire in ETF?

Tecnicamente, basta il prezzo di una singola quota — che per molti ETF globali è tra 5 e 80 euro. Alcuni broker offrono anche frazioni di ETF, quindi si può partire anche con pochi euro al mese. Il punto non è la cifra iniziale, ma la costanza: 100 euro al mese investiti con disciplina per 20 anni battono 10.000 euro investiti una volta e poi dimenticati. Il PAC è lo strumento ideale per chi parte da zero.

Gli ETF sono rischiosi?

Gli ETF sono strumenti, non strategie. Un ETF azionario globale può perdere il 30-40% in un anno di crisi (è successo nel 2008 e nel 2020). Ma storicamente, chi ha mantenuto l'investimento per 15 anni o più non ha mai perso denaro sull'MSCI World. Il rischio non sta nello strumento — sta nel comportamento di chi lo usa. Vendere nel panico durante un crollo è il rischio vero.

Meglio un solo ETF globale o più ETF diversi?

Per la maggior parte degli investitori, un singolo ETF come il VWCE (che copre oltre 3.700 aziende in 49 Paesi) è più che sufficiente per la componente azionaria. Aggiungere ETF ha senso solo se hai esigenze specifiche — ad esempio una quota obbligazionaria, un'esposizione tematica satellitare, o vuoi sovrappesare una regione. La complessità non è un valore in sé: ogni ETF in più è un costo di gestione mentale in più, e spesso la semplicità batte la sofisticazione.

Devo pagare le tasse sugli ETF?

Sì, in Italia la tassazione sugli ETF segue il regime del capital gain al 26% (con l'eccezione degli ETF su titoli di Stato, tassati al 12,5%). Con gli ETF ad accumulazione, la tassazione è differita al momento della vendita — quindi il tuo capitale lavora al lordo delle imposte per tutto il periodo di detenzione. Con quelli a distribuzione, ogni dividendo viene tassato al momento del pagamento. È una delle ragioni principali per cui, in fase di accumulo, l'accumulazione è fiscalmente più efficiente.

Share: