Return to the blog

Share:

Personal finance

Le 10 cose che sostengo da 10 anni (e che l'industria non vuole sentire)

A ottobre 2026 festeggio dieci anni di attivita imprenditoriale nella consulenza finanziaria indipendente. Dieci anni in cui ho ripetuto le stesse cose — con dati aggiornati, con parole diverse, con pazienza crescente e diplomazia calante.

Il risultato? I dati continuano a confermare quello che dico. L'industria continua a ignorarlo. I risparmiatori continuano a pagarne le conseguenze.

In questo articolo ti parlo delle dieci posizioni che ho sostenuto dal primo giorno, che i numeri hanno validato anno dopo anno, e che il sistema finanziario italiano preferirebbe non sentire.

Non per cattiveria. Per conflitto di interesse.

1. I costi dei fondi italiani sono tra i più alti d'Europa — ed erodono la ricchezza dei risparmiatori

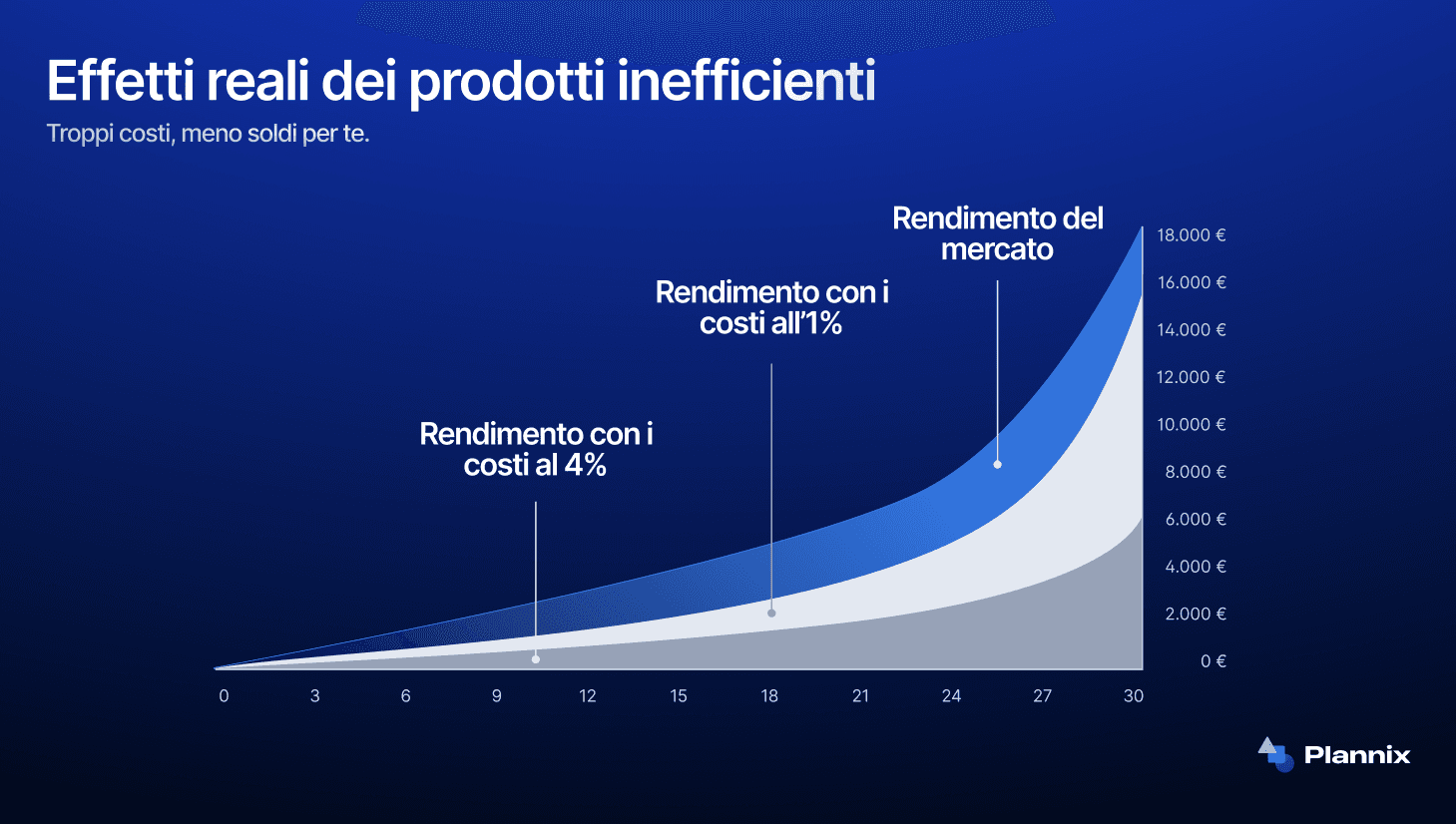

Lo dico da dieci anni e lo ripeterò finche sarà necessario: i fondi comuni di investimento collocati in Italia hanno costi medi tra il 2% e il 3% annuo. Tra i piu alti d'Europa.

In un mondo dove i rendimenti attesi dell'obbligazionario si aggirano spesso intorno al 3-4%, pagare il 2-3% di costi significa regalare metà o più del rendimento a qualcun altro.

Su 200.000 euro investiti con un costo del 2,5% annuo, parliamo di 5.000 euro all'anno. In vent'anni, considerando l'interesse composto mancato, il danno supera i 100.000 euro. Non è un'opinione — è aritmetica. L'aritmetica, a differenza dell'industria del risparmio gestito, non mente.

Il costo non è il nemico. Il costo nascosto si.

2. La maggior parte dei "consulenti finanziari" sono agenti di commercio ENASARCO — venditori, non consulenti

La maggior parte delle persone che si presentano come "il mio consulente" sono, contrattualmente, agenti di commercio monomandatari iscritti all'ENASARCO. Lavorano per una banca o per una rete di promozione finanziaria. Il loro reddito dipende dalle provvigioni sui prodotti che collocano.

Non è colpa loro (o almeno, non sempre). È il modello. Se dovessero presentarsi in modo trasparente, la frase sarebbe: "Ti darò consigli condizionati dal mio conflitto di interesse, vendendoti i prodotti su cui guadagno di più." Leggermente iperbolizzato? Forse. Ma indicativo della sostanza.

Chiamarli consulenti è un abuso linguistico. Chiamarli venditori sarebbe onestà.

3. La trasparenza dei costi non e un lusso — è un diritto del consumatore

Il 42% dei clienti bancari pensa di non pagare nulla per la consulenza finanziaria. Il 24% non sa quanto paga. Questi dati non sono miei — sono numeri che emergono regolarmente dalle ricerche di settore.

I costi non escono dal conto con un bonifico visibile. Vengono prelevati direttamente dall'importo investito, poi rendicontati male, in ritardo, in documenti che nessuno legge. Lo scandalo vero, di cui non si parla mai, e questa mancanza strutturale di trasparenza. L'Europa ci sta provando con la MiFID II e la Retail Investment Strategy — ma la lobby bancaria resiste con la forza di chi difende miliardi di ricavi.

Sapere quanto paghi non è un optional. È il minimo sindacale di una relazione finanziaria civile.

( Se vuoi scoprire quanto stai pagando per i tuoi investimenti, prova il nuovo calcolatore dei costi di Plannix)

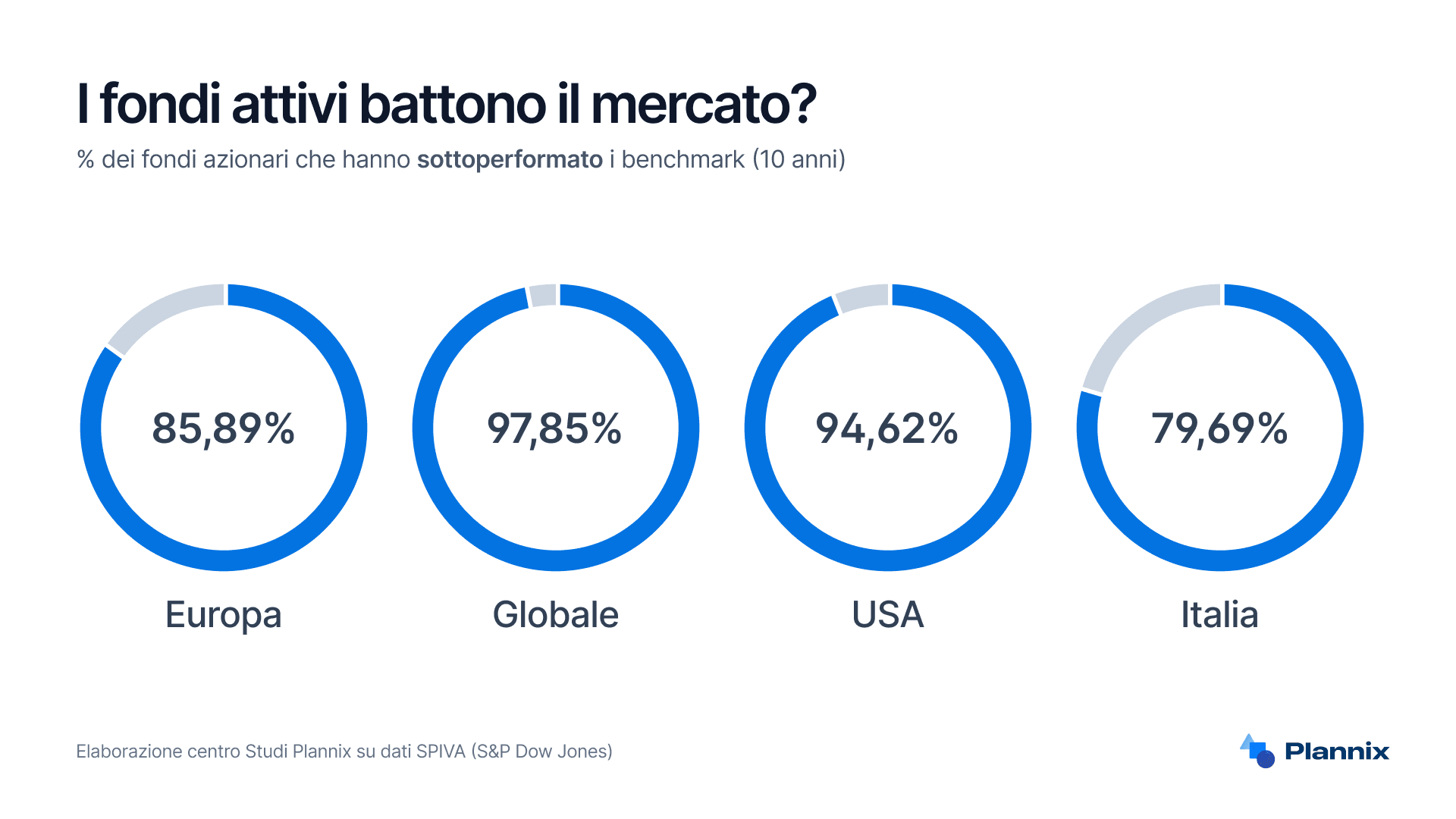

4. Gli ETF indicizzati battono i fondi attivi nell'80%+ dei casi su 10 anni

Il report SPIVA lo certifica ogni anno con la precisione di un orologio svizzero (paradossalmente svizzero, visti i costi dei prodotti elvetici). Su un orizzonte di 10 anni, oltre l'80% dei fondi a gestione attiva non riesce a battere il proprio indice di riferimento. In Europa, la percentuale e ancora peggiore.

Non vuol dire che la gestione attiva non possa funzionare — vuol dire che la probabilita statistica e contro chi la sceglie. E nel frattempo, si pagano costi molto piu alti per un risultato che, nella grande maggioranza dei casi, sara inferiore a quello di un semplice ETF indicizzato.

La gestione attiva e una scommessa. La gestione passiva e una strategia.

5. La pianificazione finanziaria viene prima dei prodotti — sempre

Questo è il punto che dovrebbe essere ovvio e che invece è il piu ignorato. La domanda giusta non è mai "In quale prodotto investo?" ma "Quali sono i miei obiettivi, il mio orizzonte temporale, la mia situazione patrimoniale complessiva?"

Nel modello bancario tradizionale, l'unico strumento di reddito è la vendita di prodotti. Di conseguenza, tutti i problemi del cliente vengono "risolti" vendendo prodotti.

Vuoi pianificare la pensione? Fondo pensione.

Proteggere la famiglia? Polizza.

Investire un'eredita? Gestione patrimoniale.

E il cosiddetto effetto Einstellung: quando l'unico strumento è un martello, ogni problema diventa un chiodo.

La vera consulenza inizia dove finisce la vendita.

6. Il conflitto di interesse è strutturale nel modello bancario — non è colpa dei singoli

Ci tengo a ripeterlo: non è un problema di persone. Ho conosciuto bancari onesti e promotori competenti. Ma il modello incentiva comportamenti contrari all'interesse del cliente. Se il tuo stipendio dipende da quanti prodotti vendi, venderai prodotti — anche quando la soluzione migliore per il cliente sarebbe non fare nulla (o addirittura disinvestire).

È un sistema occulto e medioevale di vendita di prodotti finanziari, di cui il cliente finale non è pienamente a conoscenza del funzionamento e del costo reale che sostiene. Incolpare il singolo consulente è come incolpare il cameriere per il menu del ristorante.

Il pesce puzza dalla testa. Il sistema va cambiato dalla struttura, non dalle persone.

7. Pagare un consulente in modo trasparente è l'unico modo per garantire indipendenza

"Quanto costa il tuo servizio?" — è la domanda piu sana che un risparmiatore possa fare. Perche se la risposta è "niente" o "è incluso", significa che il costo c'è, ma è nascosto altrove. Nessuno lavora gratis — e sono il primo a sostenerlo.

Farsi pagare è purificatore: sterilizza gli interessi subdoli. Elimina l'effetto guru e la sudditanza psicologica. Se paga il cliente, il consulente lavora per il cliente. Se paga la banca (o lo sponsor, o la piattaforma), il consulente lavora per la banca. Non è filosofia — è incentivo economico nella sua forma piu pura.

Viva il capitalismo e il profitto — quando onesto e trasparente.

8. Il lungo termine non è un concetto finanziario — è esistenziale

L'investitore medio dice: "Vabbè, lo sanno tutti ormai — investi per il lungo termine, sopporta i ribassi, non vendere per paura."

Detto cosi sembra facile. Ma il lungo termine non è una strategia di investimento: è una scelta di vita. Significa accettare che non controllerai il breve termine. Che ci saranno anni negativi. Che il tuo portafoglio andra sott'acqua, e tu dovrai restare fermo.

Il lungo termine richiede una struttura — finanziaria e psicologica — che va costruita prima. Non si improvvisa sotto stress, non si inventa durante un ribasso del 30%.

È il motivo per cui la pianificazione finanziaria è cosi importante: non ti dice solo dove investire, ma ti prepara a cosa succederà quando le cose andranno male (perché andranno male, prima o poi, e anche più di una volta).

Il lungo termine non si decide. Si costruisce.

9. L'educazione finanziaria non basta senza un processo — sapere e fare sono cose diverse

Sostengo da sempre che la finanza personale non è ingegneria aerospaziale. I concetti di base sono accessibili a tutti. Ma il problema non è mai stato capire, piuttosto il problema è fare. La consapevolezza non è una soluzione. Sapere che dovresti diversificare, investire con regolarità, controllare i costi e non farsi prendere dal panico non significa che lo farai.

Per questo non basta l'educazione finanziaria fine a se stessa — e men che meno quella "gratuita" che maschera interessi commerciali. Serve un processo strutturato, un professionista che ti accompagni, e la disciplina di seguire il piano anche (soprattutto) quando non ne hai voglia.

Sapere non è potere. Applicare è potere.

10. La semplicità batte la complessità — in finanza come nella vita

La cosa difficile non è costruire il portafoglio piu bello di tutti con gli ETF piu sofisticati. La cosa difficile è fare la stessa cosa semplice, tutti i giorni, per vent'anni.

Resistere alla tentazione di complicare. Non inseguire la moda del momento. Non cercare la pillola magica che funzioni per tutti.

Chi cerca un portafoglio che non vada mai in negativo sta cercando qualcosa che non esiste.

Chi cerca il momento perfetto per entrare sta cercando qualcosa che non esiste.

Chi cerca il prodotto miracoloso che batte tutto sta cercando — indovinate un po' — qualcosa che non esiste.

La semplicità è la sofisticazione definitiva. In finanza, funziona allo stesso modo.

Dieci anni. Stesse cose. Stessi dati. Stessa industria sorda.

Non ho cambiato idea su nessuna di queste dieci posizioni. In dieci anni i dati le hanno confermate tutte, una per una. I costi sono ancora troppo alti, i conflitti di interesse ancora strutturali, la trasparenza ancora insufficiente.

Ma qualcosa si muove. La consulenza indipendente prende piede, lentamente. I risparmiatori piu attenti iniziano a fare le domande giuste. L'Europa spinge verso la trasparenza.

Noi in Plannix continueremo a dire queste cose — per altri dieci anni se necessario. Perche la soddisfazione del cliente viene sempre prima dei numeri e della crescita. Quando si parte dal problema reale delle persone, le cose funzionano. Per tutti.

Se ti riconosci in queste posizioni, probabilmente hai già capito una cosa: per prendere decisioni finanziarie migliori serve più consapevolezza e un metodo.

Per questo abbiamo creato un corso gratuito dove introduciamo i principi fondamentali della pianificazione finanziaria.

È il punto di partenza per chi vuole capire meglio come funzionano davvero investimenti, pianificazione e consulenza finanziaria.

Clicca qui per accedere al corso gratuito.

Domande frequenti

La consulenza indipendente e davvero diversa da quella bancaria?

Si, nella struttura — non solo nelle intenzioni. Un consulente indipendente è pagato direttamente dal cliente con una parcella trasparente. Non riceve provvigioni sui prodotti, non ha incentivi a vendere un fondo piuttosto che un altro. Questo elimina il conflitto di interesse alla radice. Non è una questione di buona fede individuale — è un modello di business strutturalmente diverso.

Se i fondi attivi perdono contro gli ETF, perché le banche continuano a venderli?

Perché i fondi attivi generano commissioni molto più alte rispetto agli ETF. Un fondo attivo può costare il 2-3% all'anno, di cui una parte consistente torna alla rete di vendita sotto forma di retrocessioni. Un ETF indicizzato costa lo 0,1-0,3%. La risposta è sempre negli incentivi: segui i soldi e capirai le scelte.

Quanto costa la consulenza indipendente rispetto al modello tradizionale?

Il costo di una consulenza indipendente è tipicamente inferiore a quello che il risparmiatore paga (senza saperlo) nel modello tradizionale. La differenza è che nella consulenza indipendente il costo è visibile, dichiarato e concordato in anticipo. Nel modello bancario è nascosto dentro i prodotti. E una differenza enorme — non nel prezzo, ma nella trasparenza.

Queste opinioni sono solo di Luca Lixi o sono condivise da altri?

Non sono affatto posizioni solitarie. Sono condivise dalla comunità internazionale dei consulenti indipendenti (fee-only), da premi Nobel come Eugene Fama e da investitori come Warren Buffett e John Bogle. In Italia la consulenza indipendente è ancora una minoranza — ma nel mondo anglosassone è lo standard.

Share: