Return to the blog

Share:

Personal finance

Quanto costa la consulenza finanziaria in Italia: fee-only vs provvigioni

La domanda da un milione di euro (letteralmente)

Quanto costa un consulente finanziario?

Sembra una domanda semplice. Il tipo di domanda a cui dovresti poter rispondere in trenta secondi, come "quanto costa il dentista" o "quanto costa un commercialista".

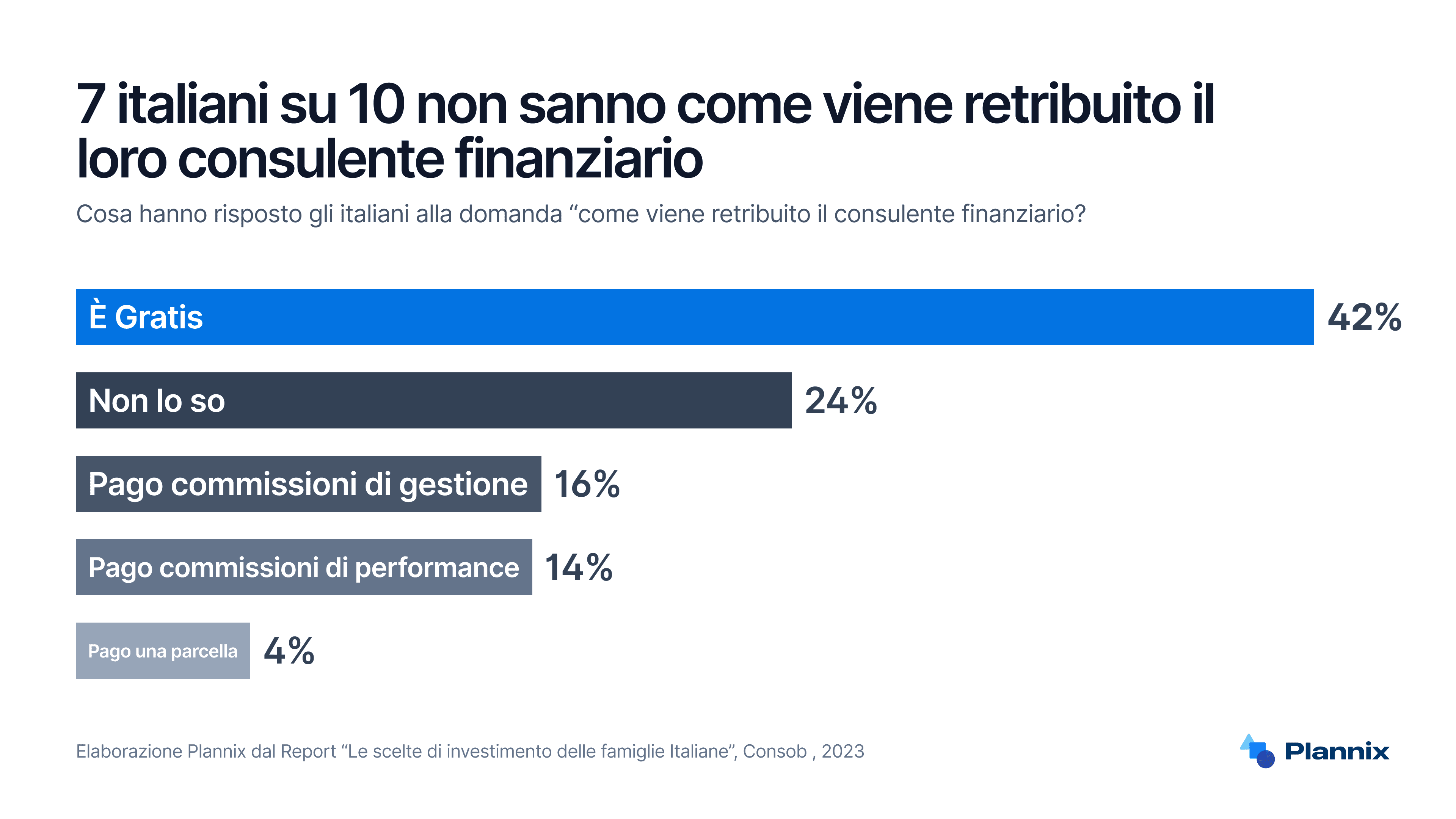

Eppure, se la poni a un campione rappresentativo di risparmiatori italiani, succede qualcosa di curioso: il 42% ti risponde che il suo consulente non gli costa nulla. Un altro 24% non sa quanto paga. Dati CONSOB, non opinioni raccolte al bar.

Due italiani su tre non hanno la minima idea di quanto stanno pagando per i consigli sui propri soldi. E non perché siano distratti o superficiali. È perché il sistema è progettato per funzionare esattamente così: costi invisibili, prelevati silenziosamente dall'importo investito, giorno dopo giorno (come un rubinetto che gocciola: non lo noti mai, ma alla fine dell'anno hai perso centinaia di litri).

Allora riformuliamo la domanda: non "quanto costa un consulente finanziario", ma "quanto stai pagando senza saperlo, e quanto dovresti pagare se il sistema fosse trasparente?"

La risposta a questa domanda vale, su un orizzonte di 20-30 anni, l'equivalente di un appartamento. Che è un modo abbastanza concreto per catturare la tua attenzione.

Il problema: paghi tanto, non lo sai, e non sai nemmeno per cosa

Facciamo un esercizio pratico. Prendiamo un risparmiatore con 150.000 euro investiti tramite la propria banca o rete di promotori finanziari. Un profilo che nel gergo dell'industria si chiama "mass-affluent", che tradotto dal bancariese significa: abbastanza ricco da essere interessante, non abbastanza da essere trattato bene.

Questo risparmiatore paga, ogni anno, tra 3.000 e 5.000 euro in commissioni. Non li vede uscire dal conto corrente. Non riceve un bonifico a suo sfavore. Non firma un assegno. Quei soldi vengono prelevati automaticamente dall'importo investito, un centesimo alla volta, nascosti dentro le voci di costo dei fondi, le retrocessioni, le commissioni di gestione, di performance, di ingresso, di uscita e di chissà cos'altro.

Poi, un giorno, qualcuno gli suggerisce di considerare la consulenza finanziaria indipendente. Gli viene detto che il costo è una parcella trasparente di 1.000 euro.

E la reazione, puntualissima, è: "Mille euro? Ma è carissimo!"

Mille euro di parcella trasparente sono "cari". Quattromila euro di commissioni nascoste sono "gratis". Benvenuti nel meraviglioso mondo della finanza personale all'italiana, dove il prezzo che non vedi è sempre più accettabile di quello che vedi.

Il problema non è solo percettivo. È strutturale. E per capirlo, bisogna guardare i tre modelli di consulenza finanziaria che esistono oggi in Italia, perché non sono affatto equivalenti, né nei costi né negli incentivi.

Tre modelli, tre costi, tre logiche completamente diverse

Modello 1 — Bancario tradizionale (provvigioni nascoste)

È il modello che riguarda la stragrande maggioranza dei risparmiatori italiani. Il "consulente" (che nella realtà contrattuale è un agente di commercio monomandatario ENASARCO) colloca i prodotti della propria banca o rete mandante e incassa provvigioni su ciò che vende.

Il cliente non paga nulla di visibile. Ma paga eccome.

Costo annuo tipico: tra l'1,5% e il 3,5% del patrimonio investito. Si, il range è ampio, e le polizze unit-linked stanno comodamente nella fascia alta.

Trasparenza: minima. I costi sono sepolti nei prospetti informativi, e poi rendicontati una volta all'anno in un documento che quasi nessuno legge e pochissimi capiscono, il famoso rendiconto MiFID.

Conflitto di interesse: strutturale e permanente. Il reddito del consulente dipende dalla vendita di prodotti, non dalla qualità del consiglio. Se l'unico strumento di reddito è vendere un fondo, indovina un po': ogni problema del cliente verrà "risolto" con la vendita di un fondo.

Un dettaglio che nessuno racconta: il promotore, su quei costi pagati dal cliente, incassa solo il 20-30%. Su un portafoglio da 250.000 euro con commissioni all'1,5% annuo (3.750 euro), nelle sue tasche finiscono circa 1.000 euro lordi. Il resto alimenta la SGR, la SIM, la rete, i manager intermedi, il personale di sede. Per mille euro lordi all'anno, non c'è margine per fare vera consulenza personalizzata. C'è margine per gli auguri di Natale via WhatsApp (perché la telefonata costerebbe troppo).

Modello 2 — AUM (percentuale sul patrimonio gestito)

È un modello più trasparente del precedente, diffuso soprattutto nel mondo anglosassone e adottato da alcuni consulenti indipendenti anche in Italia. Il cliente paga una percentuale sul patrimonio in gestione, tipicamente tra lo 0,5% e l'1,5% annuo.

Trasparenza: buona. Il costo è dichiarato, visibile, negoziabile.

Conflitto di interesse: ridotto ma non eliminato. Il consulente ha un incentivo a far crescere il patrimonio in gestione, il che sembra positivo, ma crea una distorsione: scoraggia il cliente dal rimborsare per acquistare una casa, estinguere un mutuo, o semplicemente spendere per vivere bene. Perché ogni euro che esce dalla gestione è un euro in meno su cui il consulente incassa la propria percentuale.

Nota critica: su patrimoni importanti, il modello AUM può diventare molto costoso in termini assoluti. L'1% su 2 milioni di euro sono 20.000 euro all'anno. Il lavoro del consulente è lo stesso che farebbe su 500.000 euro? No. Ma la parcella è quattro volte superiore.

Modello 3 — Fee-only (parcella fissa o abbonamento)

È il modello a parcella diretta: il cliente paga un prezzo fisso, una tantum o ricorrente, e il consulente lavora esclusivamente per lui. Nessuna provvigione, nessuna retrocessione, nessuna percentuale sul patrimonio.

Costo tipico: variabile in base alla complessità. Per dare un ordine di grandezza concreto: con Plannix, un percorso strutturato costa 990 euro (Smart) o 1.490 euro (Premium), una consulenza patrimoniale personalizzata e continuativa parte da 4.900 euro + IVA (Private).

Trasparenza: totale. Il prezzo è dichiarato prima dell'accordo, nero su bianco. Zero ambiguità.

Conflitto di interesse: eliminato alla radice. Il consulente non guadagna nulla dalla vendita di prodotti. Potrebbe consigliarti di tenere i soldi sul conto deposito, di non investire affatto, di estinguere un debito prima di pensare ai mercati. Può farlo perché il suo reddito non dipende dalla transazione.

Come riferimento internazionale: Mayport Wealth Management, uno degli studi fee-only più noti negli Stati Uniti, applica una flat fee di 15.450 dollari l'anno fino a 15 milioni di patrimonio. Il costo non scala col patrimonio. Il servizio si.

La tabella che chiarisce tutto

Confronto su un patrimonio di 300.000 euro investiti per 20 anni:

Modello | Costo annuo | Costo totale 10 anni | Costo totale 20 anni | Costo totale 30 anni |

|---|---|---|---|---|

Banca (2,5% annuo) | 7.500€ | ~75.000€ | ~150.000€ | ~225.000€ |

AUM (1% annuo) | 3.000€ | ~30.000€ | ~60.000€ | ~90.000€ |

Fee-only (3.000€/anno fissi) | 3.000€ | 30.000€ | 60.000€ | 90.000€ |

A prima vista, AUM e fee-only costano uguale. Ma c'è una differenza cruciale che la tabella non cattura: nel modello AUM, il costo cresce se il patrimonio cresce. Nel fee-only, il prezzo resta fisso, e il consulente non ha alcun incentivo a vendere prodotti, trattenere il patrimonio in gestione, o scoraggiare decisioni di spesa che sarebbero sensate per la vita del cliente.

E soprattutto: la differenza tra il modello bancario e gli altri due, su 300.000 euro in 20 anni, vale circa 90.000 euro. In 30 anni, parliamo di oltre 130.000 euro. È il costo di un appartamento in molte città italiane. Sono soldi che non tornano mai indietro.

(E stiamo ragionando in termini nominali. Se calcolassimo l'effetto composto del mancato rendimento su quei soldi persi in commissioni, il numero sarebbe significativamente peggiore. Ma preferiamo essere conservativi.)

Il valore aggiunto paga la parcella?

Qualcuno, a questo punto, potrebbe obiettare: "Ma la consulenza finanziaria ha un valore. Non è solo un costo."

Corretto. Vanguard, uno dei più grandi gestori patrimoniali al mondo, ha stimato quello che chiama "Advisor Alpha": il valore aggiunto medio che un buon consulente finanziario porta al cliente, attraverso pianificazione fiscale, ribilanciamento, gestione comportamentale e asset allocation.

Il risultato: circa 3 punti percentuali (300 bps) di valore aggiunto medio annuo.

La parcella, insomma, si paga da sola, a patto che chi la incassa faccia davvero consulenza e non vendita mascherata. Il punto non è se pagare. Il punto è quanto pagare, a chi, e soprattutto con quali incentivi dall'altra parte del tavolo.

Come confrontare e come decidere

Passo 1 — Scopri quanto stai pagando adesso

Cerca il tuo rendiconto costi e oneri MiFID II. Il tuo intermediario è obbligato per legge a inviartelo ogni anno. Se non lo trovi, chiedi direttamente (qui spieghiamo come leggerlo nel dettaglio). Prendi la voce "costo totale" e dividila per il patrimonio medio investito. Ottieni la tua percentuale reale. Se è sopra l'1,5%, sei nella media italiana, che non è un complimento.

Passo 2 — Fai il calcolo su 20 anni

Prendi il costo annuo che hai scoperto e moltiplicalo per 20. Poi confrontalo con il costo di un servizio di consulenza indipendente fee-only per lo stesso periodo. La differenza è il prezzo della non-trasparenza. Su un patrimonio da 300.000 euro, è nell'ordine delle decine di migliaia di euro.

Passo 3 — Valuta gli incentivi, non le promesse

Il tuo consulente attuale è pagato dai prodotti che ti vende, o dalla parcella che gli paghi tu? Chi paga, comanda. Se non lo paghi tu, lo sta pagando qualcun altro. E quel qualcun altro non è una ONLUS.

Passo 4 — Confronta il servizio, non solo il prezzo

Un consulente che costa 3.000 euro all'anno e ti fa risparmiare 7.000 euro di commissioni nascoste, ti fa guadagnare 4.000 euro netti, ogni anno. Per non parlare della qualità del consiglio: indipendente, personalizzato, senza conflitti di interesse. Soluzioni serie hanno costi reali di erogazione.

Passo 5 — Agisci (oggi, non "prima o poi")

Ogni anno in cui non agisci, il differenziale di costo lavora contro di te. Non è un problema che si risolve da solo, anzi, con il tempo peggiora, perché i costi composti erodono il capitale in modo esponenziale. L'inerzia è la scelta più costosa di tutte (approfondisci i costi reali degli investimenti qui).

Pagare in modo trasparente è l'unico modo per essere liberi

Non è gratuito. E non potrebbe esserlo. Nessuno lavora gratis, e sono il primo a sostenerlo contro i fan del "gratuito" a tutti i costi, che poi è il modo più efficace per non essere mai liberi.

Pagare una parcella esplicita non è un costo: è il prezzo della libertà. La libertà di ricevere un consiglio che non è viziato dall'incentivo di venderti qualcosa. La libertà di sapere esattamente dove vanno i tuoi soldi. La libertà di trattare il tuo consulente come un professionista che lavora per te, come il commercialista, come l'avvocato, e non come un venditore che lavora per la propria rete.

Pagare in modo trasparente è l'unico modo per garantire indipendenza totale. Tutto il resto è storytelling.

Se hai degli investimenti in corso e non conosci i costi, prova il nuovo calcolatore dei costi di Plannix per avere un quadro chiaro.

FAQ

Quanto costa un consulente finanziario indipendente in Italia?

Dipende dalla complessità della situazione e dal modello scelto. In generale, le SCF (Società di Consulenza Finanziaria) applicano parcelle fisse o abbonamenti: si parte da poche centinaia di euro per un check-up iniziale fino a qualche migliaio di euro per una consulenza patrimoniale completa e continuativa. Con Plannix, i piani vanno da 990 euro a 4.900 euro + IVA per patrimoni complessi. Il punto chiave: il prezzo è dichiarato prima, trasparente, e il consulente non guadagna nulla dalla vendita di prodotti.

La consulenza fee-only conviene anche con patrimoni sotto i 100.000 euro?

Sì, e anzi per patrimoni più contenuti la consulenza indipendente può avere un impatto ancora più significativo in proporzione. Con 100.000 euro investiti in fondi bancari al 2,5%, paghi 2.500 euro all'anno in commissioni nascoste. Una consulenza fee-only da 990 euro ti permette di ristrutturare il portafoglio con strumenti efficienti e risparmiare oltre 1.500 euro netti ogni anno, che, composti su 20 anni, diventano una cifra importante. Anche chi non ha milioni ha diritto a consulenza indipendente di valore.

Ma se il mio promotore è bravo e mi segue bene, perché dovrei cambiare?

La competenza tecnica del singolo professionista non è in discussione. Il problema non è la persona, è il modello. Un promotore, per quanto bravo, ha un mandato con una rete, un catalogo prodotti vincolato, e un reddito che dipende da ciò che ti vende. Anche il promotore più onesto non può consigliarti strumenti fuori dal suo catalogo e non può dirti "non investire" se il suo stipendio dipende dalla raccolta. Non è un giudizio sulle persone, è aritmetica sugli incentivi.

Come faccio a verificare se una società di consulenza è davvero indipendente?

Vai sul sito dell'Albo OCF (organismocf.it) e cerca il nome del consulente o della società. Le SCF (Società di Consulenza Finanziaria) e i consulenti autonomi sono iscritti in sezioni separate rispetto ai consulenti abilitati all'offerta fuori sede (ex promotori). Se il tuo consulente è iscritto come SCF o autonomo, non può in alcun modo incassare retrocessioni sui prodotti. È la legge, non una scelta morale. La verifica richiede due minuti e vale migliaia di euro.

Share: